Aktier i oktober – det Powell mente...

Oktober blev som oktober er værst – en meget betydelig og hastigt accelererende korrektion, der var kommet for langt førend ret mange langsigtede investorer havde lagt en plan for risikoreduktion. Den ramte især de sektorer, der tidligere i året var steget mest. Kursfaldet var baseret på til dels rationelle forventninger til en strammere pengepolitik og til frygten for ”peak earnings”. En mere fundamental problemstilling er dog den aktuelt svage økonomiske udvikling udenfor USA.Udsigterne herfra er dog ikke helt ringe, og tocifrede aktieafkast i USA næste år ligger indenfor skiven.

Globale aktier faldt med 6,9% i lokalvaluta i oktober. I løbet af måneden nåede faldet op på 10%, hvilket kun er sket 15 gange over de seneste 50 år. Få markeder fandt ly i denne storm. Værst gik det ud over de asiatiske markeder, inkl. Japan, der alle faldt med mere end 10%. Amerikanske small cap aktier faldt tilsvarende, og på sektorniveau gik det hårdest udover energi (-12%), industri (-11%), og materialer (-10%), efterfulgt af IT, finans og cyklisk forbrug (-9%). På det danske marked faldt C25 med 8.7%, og Danske Bank, Lundbeck og Sydbank faldt alle med mere end 20%.

Så stor en korrektion kalder naturligt på en forklaring. Her kommer man ikke udenom en kommentar fra den amerikanske centralbankchef Jerome Powell den 3. oktober:”The really extremely accommodative low interest rates that we needed when the economy was quite weak, we don’t need those anymore. Interest rates are still accommodative, but we’re gradually moving to a place where they will be neutral. We may go past neutral, but we’re a long way from neutral at this point.”

Det er svært at læse denne udtalelse som andet end en indikation af en fortsat betydelig stramning af pengepolitikken. I kølvandet steg amerikanske renter kraftigt, og et kursfald på aktier fulgte snart efter. Præsident Trump så faren førend mange andre (!) og tweetede “To me the Fed is the biggest risk, because I think interest rates are being raised too quickly.”

Pengenes pendul

Som jeg beskrev i min blog ”Pengenes Pendul – begyndelsen til enden” (se her), så er tilbagetrækning af likviditet et følsomt emne for finansmarkederne i et flerårigt perspektiv. Jeg bemærkede at ”spørgsmålet omkring global likviditet er […] et centralt tema for de kommende år: Trækkes den tidligere så rigelige likviditet hastigt tilbage, så er der mange aktivklasser, der i dag er prissat for generøst. Holder centralbankerne sig i skindet, så kan bull-markedet i aktier modsat fortsætte i en årrække.”

Vi er desværre lidt på bar bund i forhold til hvor store konsekvenserne bliver af denne vending, idet vi ikke tidligere har set en så voldsom forøgelse af centralbankernes balancer, som tilfældet har været i de seneste år.

Flere sælgere, færre købere

Frygten for en overdreven stramning af pengepolitikken er dog blot èt argument, og vi kommer ikke udenom at skulle kaste et blik på finansmarkederne selv. Det er velkendt at en kombination af en hårdere regulering af bankernes handelspositioner, fremkomsten af high-frequency handlere, samt en kraftig vækst i volatilitetsbaserede investorer har ændret finansmarkederne fundamentalt i de seneste år, især i forhold til likviditet og intradag bevægelser. Sat på spidsen betyder det at den spekulative volumen er forøget, mens markedets evne til at absorbere samme er mindsket. Dette giver periodevise flaskehalse og flash crashes.

Det er ikke helt nemt at opgøre de samlede bevægelser på kort sigt, men for så vidt angår oktober kan man følge et mønster, hvor teknisk drevet handel var dominerende i starten af måneden, mens denne blev afløst af nedbringelse af positioner blandt hedge fund og kvant-strategier. Det kraftige kursfald betyder dog også at investorer der rebalancerer månedligt, nu er undervægtet aktier i et betragteligt omfang, ligesom hedge fonde er netto short aktier.

Økonomisk nedtur bliver dybere

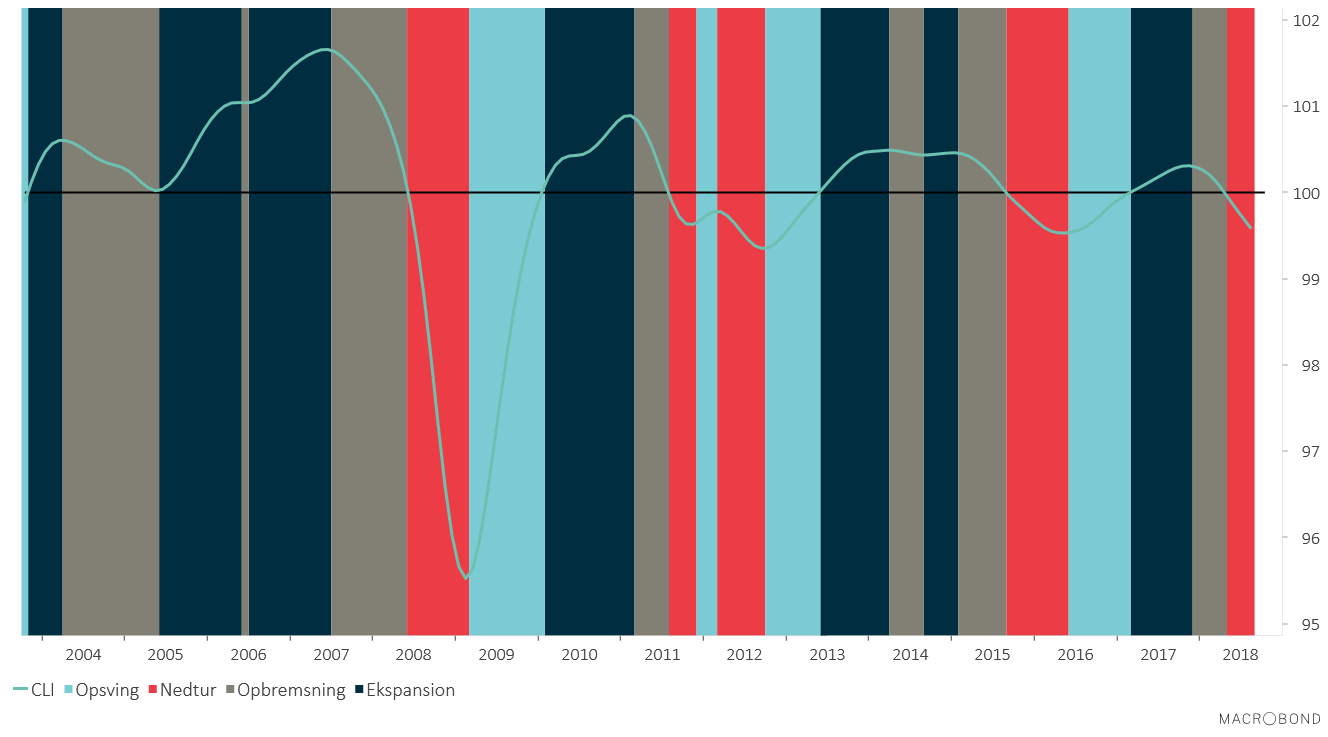

Det tredje argument man bør se på er en generel skuffende udvikling for den globale økonomi. OECD’s ledende indikator har været faldende siden slutningen af 2017, hvilket peger mod en fortsat opbremsing i økonomisk aktivitet. Indikatoren bekræftes af andre lignende nøgletal. Det er normalt med kortvarige, lagerorienterede korrektioner indenfor en længerevarende konjunkturcyklus. Jeg havde forventet en vending i andet halvår i år, men endnu er der ikke tegn på dette. Da der er risiko for at handelskonflikter, højere renter og politisk uro vil kunne sætte mere tydelige aftryk på den økonomiske udvikling, skal vi nok være særlig opmærksomme på en yderligere aktivitetsnedgang herfra.

OECD composite leading indicator (CLI)

Gennem det meste af 2018 har denne økonomiske nedgang været sløret af den meget voldsomme lempelse af amerikansk finanspolitik og tilhørende skattereform. Effekten af finanspolitikken mindskes dog i 2019, og svaghederne i f.eks. Europa og Kina træder således mere tydeligt frem.

Som oftest er sammenhængen mellem OECD’s konjunkturfaser og aktiemarkederne ganske tydelig. Dette har også været billedet i år, men alene i markederne udenfor USA, idet amerikanske virksomheder har oplevet en exceptionel indtjeningsfremgang som følge af skattereformen. Konsensusopfattelsen har længe været at man skulle undervægte USA og overvægte Europa og emerigng markets. Baseret alene på den økonomiske udvikling anser jeg dette som værende en fejl.

MSCI World ex USA

De to fundamentalt baserede argumenter taler altså for en forsigtig/defensiv tilgang til aktiemarkederne og risikobehæftede investeringer generelt set. Det meget voldsomme fald i oktober taler derimod for en mere opportunistisk tilgang, hvor man bør overveje at øge sin eksponering.

USA er bare bedre

Mens jeg skriver dette er tredje kvartals regnskabsaflæggelse i fuldt sving. På nuværende tidspunkt har 60% af S&P500 selskaberne rapporteret, hvoraf 82% har overrasket positivt. EPS-væksten er en forrygende 23% å/å, mens toplinjevæksten er 8%. Analytikerne venter indtjeningsvækst på 23,1% i år, faldende til 10,2% i 2019 og 10.4% i 2020. Frygten for peak earnings er tydeligt til stede i markedet nu, men det er kun korrekt, hvis man omformulerer til peak earnings growth.

I Europa har 55% af Stoxx600 selskaberne rapporteret, 52% har overrasket positivt, og indtjeningsvæksten ligger pt. på 10% å/å. Toplinjevæksten er 6%. I Japan er de tilsvarende tal at 37% har rapporteret, 44% har overrasket positivt, EPS-væksten er 4% og det samme er salget.

De ovenstående forventninger til USA er dog nok for optimistiske. Hvis toplinjevæksten falder mod et mere normalt leje omkring 4%, og vi accepterer at profit margins nok i bedste fald blot vil forblive på det aktuelle, høje niveau, så vil EPS-væksten i såvel 2019 og 2020 nok snarere lande omkring 5% i begge år.

Kombinationen af indtjeningsfremgang og kursfald betyder at amerikanske aktier er blevet en del billigere i 2018. Siden december 2017 er den fremtidige P/E-multipel faldet med 16% til 15,5x. Den er lige under det historiske gennemsnit de sidste 30 år, og det er således svært at anse S&P500 som værende dyrt prissat. Jeg anser det ikke som værende urealistisk, at vi i en fortsat økonomisk fremgang for amerikansk økonomi i de kommende år vil se en multipelekspansion som minimum mod niveauet fra sidste år. Dette gør sammen med indtjeningsfremgangen tocifrede afkast mulige herfra.

Teis Knuthsen har det makroøkonomiske overblik og kan se de store linjer. På bloggen her finder man originale vinkler på verdensmarkedets udvikling. Teis Knuthsen er cand.polit. og investeringsdirektør i Kirk Kapital. Tidligere har han været både investeringsdirektør i Saxo privatbank, Nykredit og Global Head of FX Research hos Danske Bank.

Få Teis indlæg

Få Teis indlæg som RSS-feed her

- Adam Estrup

- Alexandra Krautwald

- Anne E. Jensen

- Anne H. Steffensen

- Annette Franck

- Bo Bejstrup Christensen

- Bo Overvad

- Britta Schall Holberg

- Carl Holst

- Carsten Boldt

- Caspar Rose

- Casper Hunnerup Dahl

- Cecilia Lonning-Skovgaard

- Christian Engelsen

- David Munk-Bogballe

- Eelco van Heel

- Eric Ziengs

- Erik Høgh-Sørensen

- Esther Dora Rado

- Frank Lansner

- Gitte Winther Bruhn

- Hans Fogtdal

- Helge J. Pedersen

- Henriette Kinnunen

- Henrik Franck

- Henrik Funder

- Imran Rashid

- Jan Al-Erhayem

- Jan Bau

- Jens Balle

- Jens Ole Pedersen

- Jesper Boelskifte

- Johan Hygum Hillers

- Kaj Høivang

- Karim Ben M'Barek

- Karl Iver Dahl-Madsen

- Katerina Pitzner

- Keld Zornig

- Kersi F. Porbunderwalla

- Kim Ege Møller

- Kim Pedersen

- Kim Rud-Petersen

- Klaus Lund

- Knud Erik Andersen

- Kristian Hansen

- Lars Barfoed

- Lars Sander Matjeka

- Lars-Christian Brask

- Lasse Birk Olesen

- Line Rosenvinge

- Lisbet Røge Jensen

- Mads Lundby Hansen

- Martin Rasmussen

- Mette de Fine Licht

- Mette Mikkelsen

- Michael Stausholm

- Michael Winther Rasmussen

- Michael Winther Rasmussen

- Mikkel Grene

- Mikkel Krogsholm

- Mikkel Kruse

- Morten Sehested Münster

- Nikolaj Stenberg

- Nils Thygesen

- Per Hansen

- Richard Quest

- Rune Wagenitz Sørensen

- Steen Bech Andersen

- Steen Thomsen

- Steffen Hedebrandt

- Stina Vrang Elias

- Susanne Møllegaard

- Susanne Møllegaard

- Teis Knuthsen

- Thomas Harr

- Tim Vang

- Tobias Lau

- Torben Tolst

- Torsten Grunwald

- Tove Holm-Larsen

- Ulrik Heilmann

- Yasmin Abdel-Hak