Pengenes pendul - begyndelsen til enden

Stigende amerikanske renter og et tilbagesalg af obligationer købt under tidligere opkøbsprogrammer er tydelige tegn på en vending i den globale likviditetscyklus. I USA ventes de korte renter at stige mod 3,5 pct. i 2019, hvilket måske vil være et sidste skub mod en recession i de efterfølgende år. Spørgsmålet, om vi ender med et traditionelt økonomisk tilbageslag eller med en finansiel krise, bør ligge alle investorer på sinde. Spørgsmålet omkring global likviditet er derfor et centralt tema for de kommende år: Trækkes den tidligere så rigelige likviditet hastigt tilbage, så er der mange aktivklasser, der i dag er prissat for generøst. Holder centralbankerne sig i skindet, så kan bull-markedet i aktier modsat fortsætte i en årrække.

I sidste uge satte Federal Reserve renten op med 0,25 pct. til 2,25 pct.. De fleste imødeser, at renten øges med yderligere 0,25 pct. i december, og blandt de amerikanske banker forventer både J.P. Morgan og Goldman Sachs at der kommer yderligere fire rentestigninger i 2019. Ikke alle er enige i dette, men holder det stik, vil den pengepolitiske rente i USA om et års tid være steget til 3,5 pct.. Det er en logisk bevægelse al den stund, at den ledige kapacitet i USA er ved være brugt op samtidig med, at finanspolitikken er endog meget ekspansiv.

Renter op og obligationer tilbage

Ikke desto mindre er der grund til at synke en ekstra gang ved udsigterne til en sådan stramning af pengepolitikken, især fordi den finder sted samtidigt med, at centralbanken er ved at tilbagesælge obligationer købt tidligere under bankens kvantitative opkøbsprogram, således at man nu strammer likviditeten yderligere (for at finansiere købet af disse obligationer skal den private sektor sælge andre finansielle aktiver).

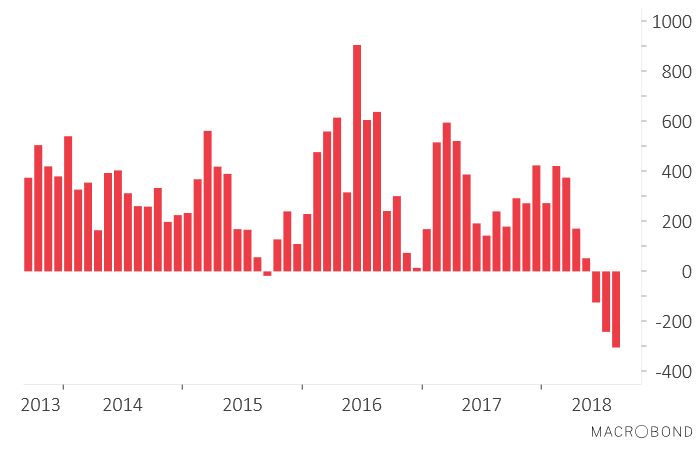

USA er frontløber her, men også ECB planlægger at trække likviditet tilbage, og faktum er at global centralbankslikviditet har været negativ (målt i dollar) i juni, juli og august for første gang i årevis. ECB har ved indgangen til oktober halveret sit månedlige opkøb af obligationer til 112 mia. kr. fra 224 mia. kr. og forventer fortsat at eliminere opkøbene fuldstændigt “efter december”. I praksis betyder dagens ændring eksempelvis, at ECB nu køber 9 pct. af den italienske udstedelse af statsobligationer mod før 18 pct..

Ingen recession i 2019, men ...

Der er ikke meget, der peger på en amerikansk recession hverken i år eller næste år, alene fordi finanspolitikken er så ekspansiv. Men årene fra 2020 og frem er mere usikre. Det er oplagt, at det vil være Federal Reserves ønske at stabilisere økonomien omkring den langsigtede vækstkapacitet, men det vil nærmest være første gang i verdenshistorien, såfremt det lykkes. Og med et budgetunderskud, der allerede i dag er på 3,7 pct. af bnp, er der ikke megen ammunition til den finanspolitiske bazooka, skulle der være behov for forøget stimulans.

Det mest sandsynlige udfald er således, at vi netop nu nyder godt af den sidste del af en langvarig opgangskonjunktur i USA, der måske, måske ikke, ender i en recession efter år 2020. Sker det, bliver det afgørende spørgsmål, om der følger en periode med finansiel stress i halen på dette, defineret som en periode, hvor tilbagetrukken likviditet, højere renter og stigende konkurser driver en bølge af kursfald. Hvor boligmarkedet var omdrejningspunktet i 2008, så synes det sandsynligt, at det denne gang vil være virksomhedsgæld, der vil være i centrum.

Vi ved af gode grunde ganske lidt om den tid, der endnu ligger langt fremme. Men belært af erfaringer ved jeg, at når den korte rente overstiger den økonomiske vækst, så er punchbowlen ved at være tom. Sidst det skete var i fjerde kvartal 2006 og tredje kvartal 2000.

Æbler i blæst

I år er stramningen af amerikansk pengepolitik først og fremmest gået ud over emerging markets. Nogle vil mene, at faldet i bitcoin på mere end 80 pct. er værre, men effekten på global økonomi er dog marginal. Længere nede ad listen kommer kreditobligationer og metaller. Det er ikke usædvanligt, at en strammere global likviditet rammer emerging markets først og hårdest. Oven i dette har denne aktivklasse været belastet af nogle idiosynkratiske sager med Tyrkiet som det værste, men ikke eneste, eksempel.

I de seneste 14 dage har emerging markets-aktiver igen outperformet de udviklede markeder, men spørgsmålet er, om det er en reel vending eller blot et "dead cat bounce". Mange strateger og økonomer anbefaler nu en overvægt af emerging markets, men det gjorde de også for seks måneder siden. Og intet tyder eksempelvis på, at Tyrkiets præsident Erdogan har taget skeen i den anden hånd, hvorfor man må frygte, at den egentlige krise endnu kan ligge foran os.

Spørgsmålet om global likviditet er i min bog det centrale tema for de kommende år. Trækkes den tidligere så rigelige likviditet hastigt tilbage, så er der mange aktivklasser, der i dag er prissat for generøst. Holder centralbankerne sig i tøjret, så kan bull-markedet i aktier modsat fortsætte i en årrække. Uanset hvad, så bør man reflektere over, at den risikofrie rente i USA er på vej over 3 pct., hvilket, blot for at tage et eksempel, er mere, end hvad man får i direkte udbytter fra amerikanske aktier. På den anden side af Atlanten kan investorer derfor nu gå i ly uden at opleve et tab af købekraft.

Handelskrig i større perspektiv

Et relateret tema til pengepolitikken er “handelskrigen” mellem USA og Kina. I anførselstegn, fordi den egentlige konflikt nok først og fremmest tjener til formål at begrænse Kinas ønskede fremgang mod global dominans. Præsident Trumps globale handelskrig har med den seneste aftale mellem USA,Canada og Mexico vist sig at være mindre global og mere en Kina-konflikt, end de fleste Trump-kritikere havde ventet.

Hvis ambitionen fra USA er at sætte en kæp i hjulet på Præsident Xis langsigtede planer, så er denne konflikt dog langt fra en afslutning (bemærk også sidste uges våbensalg til Taiwan). Som minimum må man forsøge at forstå konsekvenserne, såfremt USA indfører 25 pct. afgifter på al import fra Kina. Effekten på amerikansk økonomi og inflation vil nok være marginal, men det samme vil ikke være tilfældet for hverken Kina eller for indtjeningen i amerikanske selskaber. En yderligere eskalering vil øge behovet for kinesisk stimulans, men vil nok også begynde at erodere forventningerne til amerikansk indtjeningsvækst for 2019.

Teis Knuthsen har det makroøkonomiske overblik og kan se de store linjer. På bloggen her finder man originale vinkler på verdensmarkedets udvikling. Teis Knuthsen er cand.polit. og investeringsdirektør i Kirk Kapital. Tidligere har han været både investeringsdirektør i Saxo privatbank, Nykredit og Global Head of FX Research hos Danske Bank.

Få Teis indlæg

Få Teis indlæg som RSS-feed her

- Adam Estrup

- Alexandra Krautwald

- Anne E. Jensen

- Anne H. Steffensen

- Annette Franck

- Bo Bejstrup Christensen

- Bo Overvad

- Britta Schall Holberg

- Carl Holst

- Carsten Boldt

- Caspar Rose

- Casper Hunnerup Dahl

- Cecilia Lonning-Skovgaard

- Christian Engelsen

- David Munk-Bogballe

- Eelco van Heel

- Eric Ziengs

- Erik Høgh-Sørensen

- Esther Dora Rado

- Frank Lansner

- Gitte Winther Bruhn

- Hans Fogtdal

- Helge J. Pedersen

- Henriette Kinnunen

- Henrik Franck

- Henrik Funder

- Imran Rashid

- Jan Al-Erhayem

- Jan Bau

- Jens Balle

- Jens Ole Pedersen

- Jesper Boelskifte

- Johan Hygum Hillers

- Kaj Høivang

- Karim Ben M'Barek

- Karl Iver Dahl-Madsen

- Katerina Pitzner

- Keld Zornig

- Kersi F. Porbunderwalla

- Kim Ege Møller

- Kim Pedersen

- Kim Rud-Petersen

- Klaus Lund

- Knud Erik Andersen

- Kristian Hansen

- Lars Barfoed

- Lars Sander Matjeka

- Lars-Christian Brask

- Lasse Birk Olesen

- Line Rosenvinge

- Lisbet Røge Jensen

- Mads Lundby Hansen

- Martin Rasmussen

- Mette de Fine Licht

- Mette Mikkelsen

- Michael Stausholm

- Michael Winther Rasmussen

- Michael Winther Rasmussen

- Mikkel Grene

- Mikkel Krogsholm

- Mikkel Kruse

- Morten Sehested Münster

- Nikolaj Stenberg

- Nils Thygesen

- Per Hansen

- Richard Quest

- Rune Wagenitz Sørensen

- Steen Bech Andersen

- Steen Thomsen

- Steffen Hedebrandt

- Stina Vrang Elias

- Susanne Møllegaard

- Susanne Møllegaard

- Teis Knuthsen

- Thomas Harr

- Tim Vang

- Tobias Lau

- Torben Tolst

- Torsten Grunwald

- Tove Holm-Larsen

- Ulrik Heilmann

- Yasmin Abdel-Hak