Den sympatiske forsikring

Decentraliserede forretningsmodeller, hvor køber og sælger interagerer direkte uden mellemmænd, bliver betegnet som peer-to-peer. Vi kender det for eksempel fra platforme som GoMore, Airbnb, Lyft, The Lending Club, Sharely.us og DogVacay. Alle er de eksempler på virksomheder, der understøtter peer-to-peer transaktioner ved at stille en digital platform til rådighed. Her kan peers mødes og gennemføre deres transaktioner direkte.

Peer-to-peer samhandelen bliver typisk knyttet sammen med deleøkonomien, men selve princippet er ikke nyt. Tværtimod! Jeg kunne endda fristes til at sige, at det er gammel vin på nye flasker. Køber og sælger har altid kunnet finde hinanden på markeder, via avisannoncer, opslag eller lignende.

Alligevel er der en væsensforskel. De nye virksomheder har skabt et enkelt og effektivt mødested for peers. På sin vis kan man sige, at de har industrialiseret peer-to-peer samhandelen, så den er blevet digital, transparent og global.

Danmarks mest lovende fintech team i 2017 lancerer venneforsikring

Peer-to-peer (P2P) forretningsmodellen er også på vej til at tage sin bid af forsikringsmarkedet. På globalt plan findes i hvert fald 25 nystartede P2P-forsikringskoncepter. Selv i Danmark er der initiativer på vej. GoBundl, en ung dansk iværksættervirksomhed, er tæt på at lancere sit bud på et P2P-koncept, hvor familier, venner og sportsklubber kan gå sammen og få GoBundl’s hjælp til at finde den for dem mest optimale forsikring. Ved Copenhagen Fintechs Venture Cup vandt de og blev ved samme lejlighed kåret som det mest lovende fintech team i 2017. Flot gået af GoBundl!! Og samtidig også beviset på, at det kan være en god ide at kigge nærmere på P2P.

Studerer man de nystartede koncepter, bliver det dog først og fremmest tydeligt, at der er mange fortolkninger af P2P. Jeg vil ovenikøbet tillade mig at sige, at nogle af dem næsten til forveksling ligner den traditionelle forsikringsmodel. Modsætningsvist eksisterer der også etablerede forsikringsselskaber, der fint vil kunne hævde, at deres forretningsmodel rummer elementer af P2P.

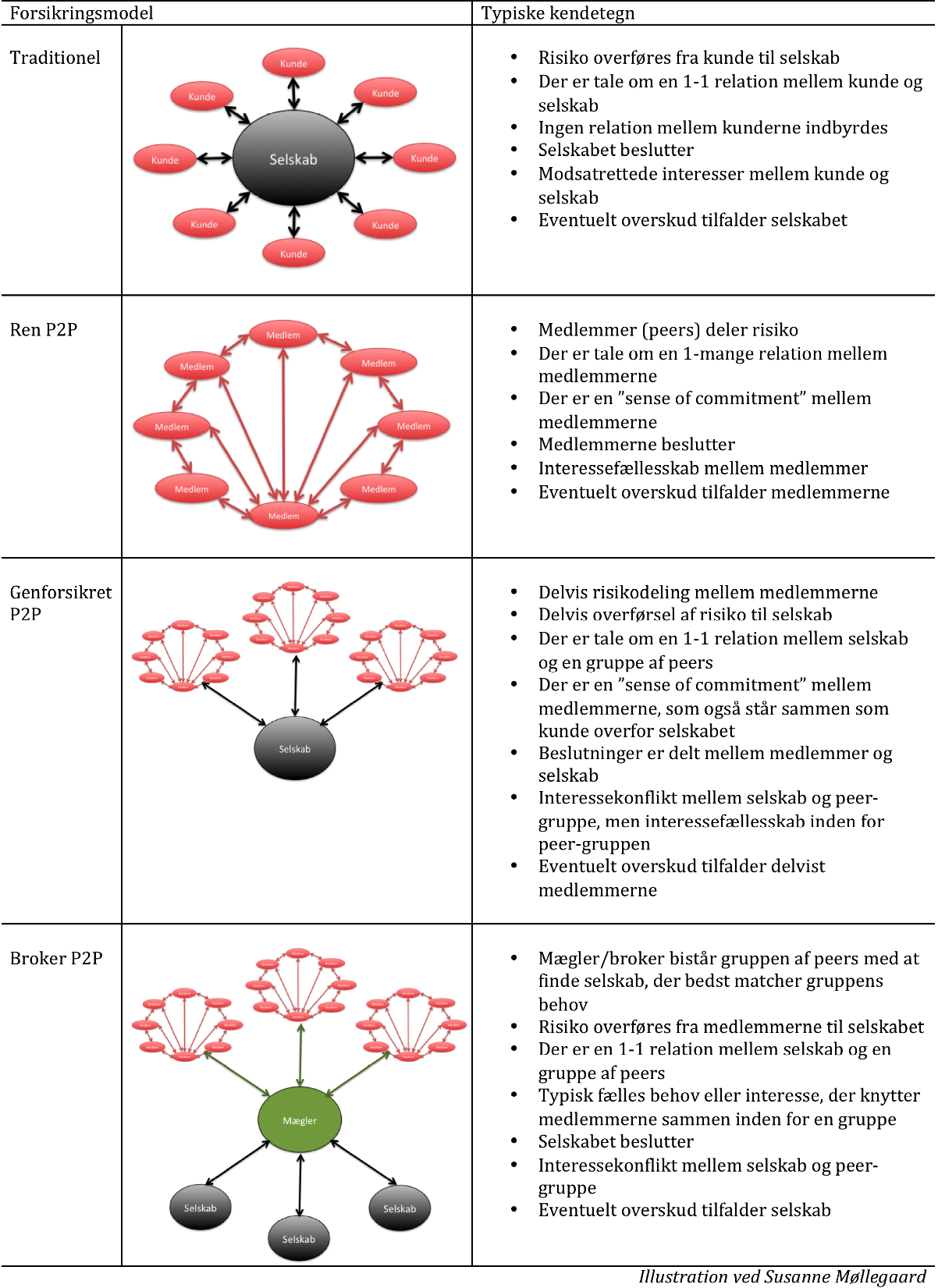

Her er P2P-grundmodeller

I store træk er det muligt at kategorisere initiativerne i et antal grundmodeller, som jeg har illustreret her:

Det er ikke nok at være hot

Engelske Cycle Syndicate er det reneste eksempel på P2P, jeg har kunnet finde. De betragter ikke sig selv som et forsikringsselskab, men kalder deres forretningsmodel ”social assurance”. Her kan cykelklubber og venner hjælpe hinanden med at dække aftalte skader på medlemmernes cykler. De betaler ikke præmie, men deler skadeudgiften. Cycle Syndicate skaber så deres forretning ved at tage et bidrag for at administrere ordningen for klubberne.

En ren P2P-forsikringsmodel er vanskelig at forestille sig blive en bærende forretningsmodel, især når det drejer sig om at afdække større risici. Genforsikringsmodellen er derimod mere oplagt og på nuværende tidspunkt den mest udbredte form for P2P. Blandt pionererne finder vi tyske Friendsurance og franske Inspeer, som i vid udstrækning samarbejder med en række etablerede forsikringsselskaber.

Broker-modellen er tilsvarende realistisk. Den giver private individer mulighed for at samles omkring specielle behov, således at de kan forhandle sig til bedre vilkår og dækning hos etablerede forsikringsudbydere. Et af de succesfulde eksempler herpå er engelske Bought by Many.

P2P er hot, ingen tvivl om det. Det passer ind i tidens trend med digitalisering og deleøkonomi. Godt hjulpet på vej af det sympatiske i tanken om peers, der finder sammen og hjælper hinanden. Om forretningsmodellen bliver til mere end den sympatiske tanke, ja, det må tiden og de mange ihærdige iværksættere vise.

Simple forretningsgange og smidig kommunikation er drømmescenarier for virksomhedsledere og iværksættere. Susanne Møllegaard ved, hvordan vi når målet – og gør kunderne glade. Hun har fingrene i den teknologiske muld, og blogger på den baggrund om, hvordan virksomheder giver kunderne en bedre oplevelse gennem digitalisering og automatisering.Susanne Møllegaard er adm. direktør i it-konsulenthuset Process Factory, der rådgiver om og udvikler digitale løsninger til forsikringsbranchen. Fintech står højt på hendes agenda. Hun er cand. oecon. og forhenværende underdirektør og forretningsansvarlig i forsikringsbranchen.

Få Susannes indlæg

Få Susannes indlæg som RSS-feed her

- Adam Estrup

- Alexandra Krautwald

- Anne E. Jensen

- Anne H. Steffensen

- Annette Franck

- Bo Bejstrup Christensen

- Bo Overvad

- Britta Schall Holberg

- Carl Holst

- Carsten Boldt

- Caspar Rose

- Casper Hunnerup Dahl

- Cecilia Lonning-Skovgaard

- Christian Engelsen

- David Munk-Bogballe

- Eelco van Heel

- Eric Ziengs

- Erik Høgh-Sørensen

- Esther Dora Rado

- Frank Lansner

- Gitte Winther Bruhn

- Hans Fogtdal

- Helge J. Pedersen

- Henriette Kinnunen

- Henrik Franck

- Henrik Funder

- Imran Rashid

- Jan Al-Erhayem

- Jan Bau

- Jens Balle

- Jens Ole Pedersen

- Jesper Boelskifte

- Johan Hygum Hillers

- Kaj Høivang

- Karim Ben M'Barek

- Karl Iver Dahl-Madsen

- Katerina Pitzner

- Keld Zornig

- Kersi F. Porbunderwalla

- Kim Ege Møller

- Kim Pedersen

- Kim Rud-Petersen

- Klaus Lund

- Knud Erik Andersen

- Kristian Hansen

- Lars Barfoed

- Lars Sander Matjeka

- Lars-Christian Brask

- Lasse Birk Olesen

- Line Rosenvinge

- Lisbet Røge Jensen

- Mads Lundby Hansen

- Martin Rasmussen

- Mette de Fine Licht

- Mette Mikkelsen

- Michael Stausholm

- Michael Winther Rasmussen

- Michael Winther Rasmussen

- Mikkel Grene

- Mikkel Krogsholm

- Mikkel Kruse

- Morten Sehested Münster

- Nikolaj Stenberg

- Nils Thygesen

- Per Hansen

- Richard Quest

- Rune Wagenitz Sørensen

- Steen Bech Andersen

- Steen Thomsen

- Steffen Hedebrandt

- Stina Vrang Elias

- Susanne Møllegaard

- Susanne Møllegaard

- Teis Knuthsen

- Thomas Harr

- Tim Vang

- Tobias Lau

- Torben Tolst

- Torsten Grunwald

- Tove Holm-Larsen

- Ulrik Heilmann

- Yasmin Abdel-Hak