Sidste nat med ECB

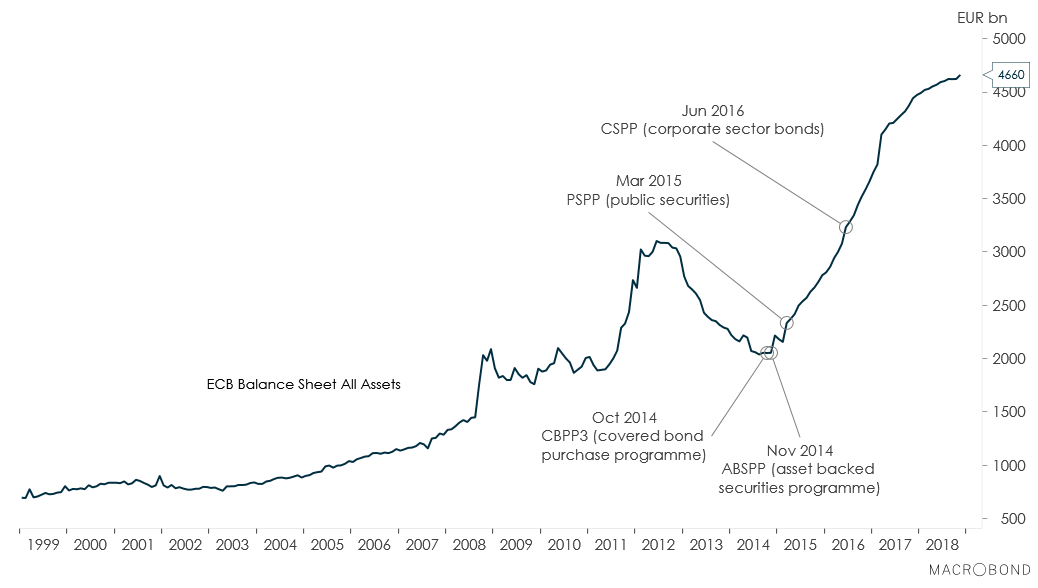

I dag er sidste dag for ECB’s QE-program, hvor centralbanken har købt obligationer i markederne. Kvantitative opkøb startede i slutningen af 2014, men tog for alvor fart i foråret 2015, hvor man begyndte at købe obligationer udstedt af stater og offentlige institutioner. Direkte gældsfinansiering er forbudt i euro-zonen, men man omgik dette ved at købe obligationerne i andenhåndsmarkedet. I 2016 udvidede man programmet til at omfatte investment grade kreditobligationer, hvilket pressede renterne ned på enkelte udstedelser under nul.

Siden start har det medført en udvidelse af ECB's balance sheet med EUR 2.600 mia (DKK 19.400 mia), svarende til 23% af nominel BNP i euro-zonen.

Efter nytår vil ECB fortsætte med at reinvestere obligationer der udløber, og man vil således fastholde sin balance indtil videre. Man har tilkendegivet at man først vil reducere denne, efter at man er begyndt at sætte renten op. Jeg vurderer ikke at en rentestigning bliver aktuel i 2019, men der er nogen usikkerhed her. I USA er centralbanken i år begyndt at sælge tidligere købte obligationer tilbage, hvilket har presset markederne en del.

Man skal ikke undervurdere at ECB har været den marginale køber i Europas obligationsmarkeder de seneste år, både for så vidt angår statsobligationer og kreditobligationer. Da man var mest aktiv købte ECB for EUR 80 mia obligationer – om måneden! Effekten udeblev da heller ikke, og f.eks. mindskedes kredispændet for investment grade virksomhedsobligationer fra godt 1% i februar 2016 til 0,25% i januar i år. Siden da er rentespændet igen udvidet til 0,9% i forlængelse af en langvarig forberedelse af tilbagetrækningen af ECB's opkøb.

Når ECB's opkøb stopper kan man forvente at se effekterne (mindst) to steder: For det første bliver prisdannelsen på obligationsmarkeder igen et spørgsmål mellem køber og sælger, der igen i højere grad vil drives af markedets forventninger. Dette kan give større udsving i priserne, ikke mindst i perioder hvor markedet presses af dårlige nyheder. For det andet vil ECB's balance sheet igen drives af bankernes likviditetsefterspørgsel, hvormed mere traditionelle dele af pengepoltikken kommer i spil igen.

Figur 1: ECB's balance sheet, EUR mia.

Figur 2: Kreditspænd for investment grade obligationer, %

Teis Knuthsen har det makroøkonomiske overblik og kan se de store linjer. På bloggen her finder man originale vinkler på verdensmarkedets udvikling. Teis Knuthsen er cand.polit. og investeringsdirektør i Kirk Kapital. Tidligere har han været både investeringsdirektør i Saxo privatbank, Nykredit og Global Head of FX Research hos Danske Bank.

Få Teis indlæg

Få Teis indlæg som RSS-feed her

- Adam Estrup

- Alexandra Krautwald

- Anne E. Jensen

- Anne H. Steffensen

- Annette Franck

- Bo Bejstrup Christensen

- Bo Overvad

- Britta Schall Holberg

- Carl Holst

- Carsten Boldt

- Caspar Rose

- Casper Hunnerup Dahl

- Cecilia Lonning-Skovgaard

- Christian Engelsen

- David Munk-Bogballe

- Eelco van Heel

- Eric Ziengs

- Erik Høgh-Sørensen

- Esther Dora Rado

- Frank Lansner

- Gitte Winther Bruhn

- Hans Fogtdal

- Helge J. Pedersen

- Henriette Kinnunen

- Henrik Franck

- Henrik Funder

- Imran Rashid

- Jan Al-Erhayem

- Jan Bau

- Jens Balle

- Jens Ole Pedersen

- Jesper Boelskifte

- Johan Hygum Hillers

- Kaj Høivang

- Karim Ben M'Barek

- Karl Iver Dahl-Madsen

- Katerina Pitzner

- Keld Zornig

- Kersi F. Porbunderwalla

- Kim Ege Møller

- Kim Pedersen

- Kim Rud-Petersen

- Klaus Lund

- Knud Erik Andersen

- Kristian Hansen

- Lars Barfoed

- Lars Sander Matjeka

- Lars-Christian Brask

- Lasse Birk Olesen

- Line Rosenvinge

- Lisbet Røge Jensen

- Mads Lundby Hansen

- Martin Rasmussen

- Mette de Fine Licht

- Mette Mikkelsen

- Michael Stausholm

- Michael Winther Rasmussen

- Michael Winther Rasmussen

- Mikkel Grene

- Mikkel Krogsholm

- Mikkel Kruse

- Morten Sehested Münster

- Nikolaj Stenberg

- Nils Thygesen

- Per Hansen

- Richard Quest

- Rune Wagenitz Sørensen

- Steen Bech Andersen

- Steen Thomsen

- Steffen Hedebrandt

- Stina Vrang Elias

- Susanne Møllegaard

- Susanne Møllegaard

- Teis Knuthsen

- Thomas Harr

- Tim Vang

- Tobias Lau

- Torben Tolst

- Torsten Grunwald

- Tove Holm-Larsen

- Ulrik Heilmann

- Yasmin Abdel-Hak