Amerikanske rentestigninger: Sent begyndt, langt fra fuldendt

Den amerikanske centralbank (Federal Reserve) satte renten op i onsdags, således at ”fed funds”, som den ledende rente hedder, nu er 2%. Det er anden gang i år at renten er blevet hævet, og syvende gang siden man påbegyndte en stramning af pengepolitikken i 2015. Der er samtidigt flere rentestigninger i vente, og centralbankchef Jerome Powell gjorde det i onsdags rimelig klart, at der nok kommer to mere i år, og at renten kan nå 3,5% omkring 2020.

Samtidigt med dette er centralbanken i gang med at sælge en del af de obligationer, man købte tidligere i et forsøg på at lempe pengepolitikken udover hvad man kan med rentesænkninger. QE (quantitative easing) er således blevet til QT (quantitative tightening).

Den samlede effekt er således, at pengepolitikken er blevet strammere i USA, og at denne bevægelse må forventes at fortsætte i de kommende år.

I min optik er dette helt berettiget, og om noget har Federal Reserve været for sent ude af starthullerne, og reageret for langsomt i forhold til den økonomiske udvikling. Det er lettest at illustrere med et par figurer. Den første figur viser fed funds renten op i mod et såkaldt Taylor-estimat, der angiver hvad en neutral rente burde være. Dette estimat er nu på 4,8%, og altså langt over hvad renten er nu, selv efter den seneste stigning.

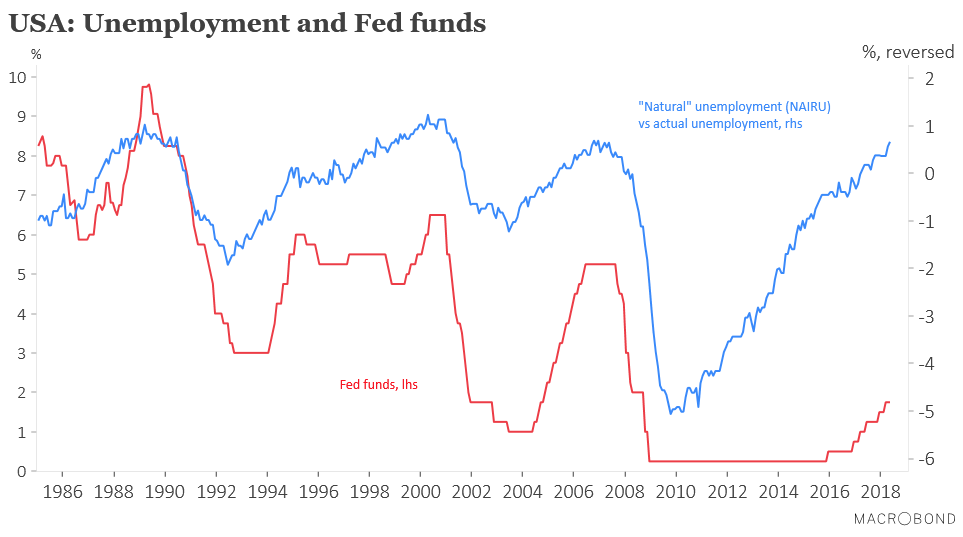

Den næste figur viser igen fed funds, men her overfor forskellen mellem den faktiske arbejdsløshed og den ”naturlige” arbejdsløshed (som en et smukt begreb økonomer bruger for at angive hvor langt ned ledighed kan komme uden flaskehalse, overophedning osv.). Da vi sidst have en faktisk ledighed under naturlige var fed funds renten 5,25%.

Konklusionen på begge er at det er mere end berettiget, at pengepolitikken strammes yderligere.

Stigende udbud af obligationer

To andre aspekter er værd at medtage. Det første er ændringen i centralbankens balance gennem QT. Når Fed sælger obligationer tilbage til markedet, så skal de i sagens natur købes af andre investorer. Disse må forventes at skulle sælge andre aktiver for at gøre plads til statsobligationerne. Tilbagesalget falder sammen med at det amerikanske budgetunderskud er på vej op, og at der skal udstedes en del flere statsobligationer. Der kommer dermed et øget udbud til markedet ad to kanaler. Den bevægelse kan udløse en stigning i renterne, og et pres på mere spekulative aktier.

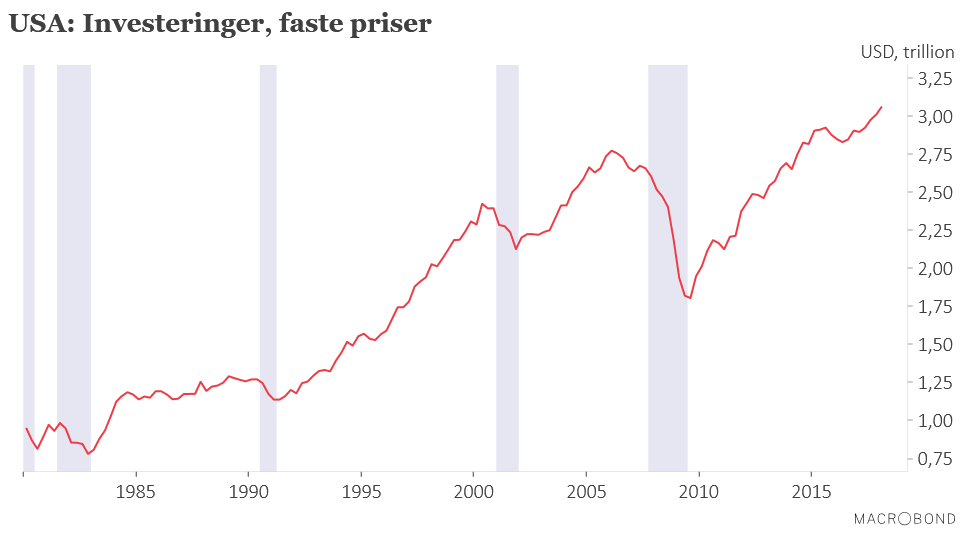

Det andet aspekt er en nu ganske tydelig vending i virksomhedernes investeringer. Gennem flere år har man undret sig over et lavt niveau på investeringer, som man bl.a. har forklaret ved at ingen troede på dette opsving og med at de nye digitale virksomheder ikke investerede i realkapital. Efter en olie-drevet nedgang gennem 2015 er investeringerne nu imidlertid i hopla. Dermed er vi gået gennem en næsten fuld cyklus fra tilbagekøb af aktier, til M&A transaktioner, til nu investeringer i egen kapacitet. Alt andet lige øger det virksomhedernes efterspørgsel efter penge, hvilket igen kan være med til at presse renten op.

Når Fed strammer garnet ryster emerging markets

Det næste bliver så at se på nogle at de mulige implikationer af dette. For det første kan man altså godt begynde at forberede sig på at en risikofri rente vil nærme sig 3,5%-4% inden de næste 18 måneder. Allerede i dag er pengemarkedsrenten på niveau med udbytteprocenten på amerikanske aktier. Det er dermed ikke længere tilstrækkeligt at forsvare et køb af aktier, eller andre risikable aktiver, alene med at se på forrentningen. Alt andet lige vil dette have indflydelse på hvor attraktive f.eks. kreditobligationer ser ud. ”Search for yield” som tema skifter med andre ord karakter nu hvor renten bliver så høj på den anden side af Atlanten.

For det andet så er det helt efter bogen, at f.eks. emerging markets har været under pres i år, både på valuta-, obligations- og aktiesiden. Da mange investorer har købt godt op i disse aktivklasser i de senere år, så tvivler jeg stærkt på om årets korrektion her blot er midlertidig.

Vi er "late cycle"

Rentestigninger fortæller os både at den økonomiske cyklus og at pengenes cyklus ændrer sig. I årene inden finanskrisen gav det et første fingerpeg om, at boble-årene var ved at rinde ud. Det er en god ide at tage denne lektie til sig, og fremover holde øje med om en strammere likviditetscyklus giver anledning til finansielle traumer og konkurser. Jeg foventer fortsat positive afkast fra aktier, men jeg synes der er grund til at holde øje med sin risiko herfra.

Teis Knuthsen har det makroøkonomiske overblik og kan se de store linjer. På bloggen her finder man originale vinkler på verdensmarkedets udvikling. Teis Knuthsen er cand.polit. og investeringsdirektør i Kirk Kapital. Tidligere har han været både investeringsdirektør i Saxo privatbank, Nykredit og Global Head of FX Research hos Danske Bank.

Få Teis indlæg

Få Teis indlæg som RSS-feed her

- Adam Estrup

- Alexandra Krautwald

- Anne E. Jensen

- Anne H. Steffensen

- Annette Franck

- Bo Bejstrup Christensen

- Bo Overvad

- Britta Schall Holberg

- Carl Holst

- Carsten Boldt

- Caspar Rose

- Casper Hunnerup Dahl

- Cecilia Lonning-Skovgaard

- Christian Engelsen

- David Munk-Bogballe

- Eelco van Heel

- Eric Ziengs

- Erik Høgh-Sørensen

- Esther Dora Rado

- Frank Lansner

- Gitte Winther Bruhn

- Hans Fogtdal

- Helge J. Pedersen

- Henriette Kinnunen

- Henrik Franck

- Henrik Funder

- Imran Rashid

- Jan Al-Erhayem

- Jan Bau

- Jens Balle

- Jens Ole Pedersen

- Jesper Boelskifte

- Johan Hygum Hillers

- Kaj Høivang

- Karim Ben M'Barek

- Karl Iver Dahl-Madsen

- Katerina Pitzner

- Keld Zornig

- Kersi F. Porbunderwalla

- Kim Ege Møller

- Kim Pedersen

- Kim Rud-Petersen

- Klaus Lund

- Knud Erik Andersen

- Kristian Hansen

- Lars Barfoed

- Lars Sander Matjeka

- Lars-Christian Brask

- Lasse Birk Olesen

- Line Rosenvinge

- Lisbet Røge Jensen

- Mads Lundby Hansen

- Martin Rasmussen

- Mette de Fine Licht

- Mette Mikkelsen

- Michael Stausholm

- Michael Winther Rasmussen

- Michael Winther Rasmussen

- Mikkel Grene

- Mikkel Krogsholm

- Mikkel Kruse

- Morten Sehested Münster

- Nikolaj Stenberg

- Nils Thygesen

- Per Hansen

- Richard Quest

- Rune Wagenitz Sørensen

- Steen Bech Andersen

- Steen Thomsen

- Steffen Hedebrandt

- Stina Vrang Elias

- Susanne Møllegaard

- Susanne Møllegaard

- Teis Knuthsen

- Thomas Harr

- Tim Vang

- Tobias Lau

- Torben Tolst

- Torsten Grunwald

- Tove Holm-Larsen

- Ulrik Heilmann

- Yasmin Abdel-Hak