Brutale markeder - hvad er næste træk?

De seneste dage har budt på betydelige korrektioner i næsten samtlige finansielle aktivklasser. På aktiemarkederne gennemlever vi den første større korrektion siden oktober 2014, og mandag den 24. august vil med sikkerhed gå ind i historiebøgerne for de meget voldsomme fald.

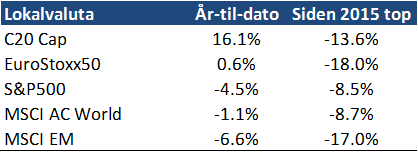

I terminologien på de finansielle markeder er et dip et fald på mindre end 10% fra top til bund, en korrektion et fald på mellem 10% - 20%, og et bear market et fald på mere end 20%. Tyske aktier er nu faldet med mere end 20% fra toppen i april, og er således i et bear market. Det samme gælder for Kina og Latin Amerika. Danske aktier er faldet med godt 14%, mens amerikanske aktier ”blot” er faldet med 9%.

Deja vue all over again

I årene efter finanskrisen har dybe markedskorrektioner været et tilbagevendende fænomen. Globale aktier, udtrykt ved MSCI All Countries indekset faldt således med 16% fra april til juli i 2010, med 23% fra maj til september i 2011, og med 14% fra marts til juli i 2012. I 2013 holdt korrektionen i maj og juni sig på under 10%, hvilket ligeledes var tilfældet i september og oktober sidste år.

Disse tilbagefald var ofte drevet af ganske få argumenter. Et tilbagevendende tema især i 2010, 2011 og 2012 var den europæiske gældskrise, og i særdeleshed Grækenland. Tilbagetrækning af pengepolitisk stimulans i USA har ligeledes været en gentagen bekymring, og lagde i 2013 navn til det såkaldte ”taper tantrum”. Endelig har emerging markets generelt, og Kina specifikt, været en kilde til bekymring.

I skrivende stund er globale aktier faldet med omkring 9% målt i lokal valuta siden toppen i maj. (Målt i danske kroner er faldet oppe på 14%, hvilket afspejler at europæiske valutaer er steget overfor bl.a. dollar.) Også i år har Grækenland, Kina og amerikansk pengepolitik stået højt på listen over hyppigt omtalte bekymringer. Der er således en vis følelse af deja vue over også denne nedgang.

Markedslikviditet under forandring

Hvor dramatisk markedsbevægelserne end måtte synes dage som i dag, kommer vi ikke uden om, at de også afspejler en ændret markedssituation. For langt de fleste investorer er markedsadgangen blevet lettere de seneste år, både hvad angår udbuddet af instrumenter, hastigheden hvormed man kan interagere med markedet, samt muligheden for at kunne geare sine investeringer. Samtidigt med dette er markedets evne til at absorbere likviditet i stressede perioder faktisk faldet i takt med en øget regulering af banksektoren, der typisk har ageret sommarket-maker.

Eller sagt med andre ord: når mange (private) investorer skal samme vej, er der ikke nødvendigvis nok til at stå imod presset. Langsigtede institutionelle investorer vil nok til dels benytte sig af episoder som disse til at købe op, men det sker typisk ikke på den første bølge af panik, og kun i dele af markedet. Resultatet bliver at vi oftere end tidligere vil se ganske dramatiske markedsbevægelser, der synes at komme ud af det blå. For emerging markets er dette et særligt problem, idet den private sektors gældsætning er steget ganske betragteligt i årene siden finanskrisen. I min optik er private investorers spekulative positioner en større risikofaktor på kort sigt end den bagvedliggende fundamentale situation.

Er dette enden?

Over de seneste par år har min holdning været, at de fleste markedskorrektioner var af forbigående karakter, og at de ikke rigtig var ”handlebare” for mere langsigtede investorer. Det åbenlyse spørgsmål i dag er: gennemgår vi en korrektion eller er dette afslutningen på bull markedet siden 2009?

De store aktiefald er altid sammenfaldende med en økonomisk recession, der leder til en betydelig nedgang i både økonomisk aktivitet og i virksomhedernes indtjening. For øjeblikket er der ikke meget der tyder på et generelt økonomisk tilbagefald, og det mest sandsynlige udfald synes at være, at især de amerikanske og europæiske økonomier vil vise stigende vækst i andet halvår.

De seneste nøgletal fra USA har vist en betydelig fremgang i boligsalget, en større end ventet stigning i detailsalget, og et ganske solidt arbejdsmarked. I Europa peger en kombination af stigende industriforventninger og en øget låneefterspørgsel fra private mod en fortsat økonomisk fremgang. I Japan skuffede andet kvartals BNP-tallet, men det kom på baggrund af kraftig vækst i første kvartal, efterladende resultatet for første halvår som værende tilfredsstillende. Kombineret med en betydelig medvind fra faldende oliepriser, er udsigterne for de udviklede økonomier ikke så dårlige.

For emerging markets er billedet anderledes og mere bekymrende. Brasilien og Rusland er i recession, og Kina går igennem en vækstopbremsning. Dette er dog ikke en ny historie, og er medvirkende årsag til at EM aktier er faldet siden 2011.

Det spørgsmål mange sidder tilbage med, er om Kina i sig selv kan drive verden i en recession, og dermed berettige et kraftigt kursfald. Svaret på det spørgsmål tror jeg er nej. At væksten i Kina bremser op hersker der ingen tvivl om, men for det meste er dette resultatet af en rotation mod en mere moden, renere og mere markeds- og service baseret økonomi. Forudsætningen for et finansielt sammenbrud synes fortsat ikke at være til stede.

Meget er skrevet om Kinas devaluering, og især om det hænger sammen med en mere alarmerende økonomisk udvikling. Jeg tror en mere sandsynlig forklaring ligger i, at Kinas valuta som stort set den eneste var steget i værdi i forhold til dollaren, og som konsekvens af sammensætningen af udenrigshandlen havde oplevet en meget betydelig stigning i den handelsvægtede valuta. En gradvis frakobling fra dollar giver derfor god mening, ikke mindst inden en forventet stigning i amerikanske renter.

Hvad er næste træk?

Det kan ikke udelukkes at en generel nedlukning af spekulative positioner vil drive markederne længere ned i de kommende dage. Fortsætter processen, øges risikoen for negative feedback-løkker, med stadig stigende pres på markedslikviditeten.

Jeg anser dog ikke de økonomiske udsigter som værende så dårlige, at de berettiger en mere negativ fundamental indstilling, og forventer dermed at en vis grad af stabilitet at indfinde i løbet af ugen. Sammen med en betydelig grad af pengepolitisk støtte, en fornuftig udvikling i virksomhedernes indtjening, samt ikke ubetydelige kontant-reserverer angiveligt parkeret på sidelinjen af markedet, bør man kunne forvente en positiv rekyl.

Teis Knuthsen har det makroøkonomiske overblik og kan se de store linjer. På bloggen her finder man originale vinkler på verdensmarkedets udvikling. Teis Knuthsen er cand.polit. og investeringsdirektør i Kirk Kapital. Tidligere har han været både investeringsdirektør i Saxo privatbank, Nykredit og Global Head of FX Research hos Danske Bank.

Få Teis indlæg

Få Teis indlæg som RSS-feed her

- Adam Estrup

- Alexandra Krautwald

- Anne E. Jensen

- Anne H. Steffensen

- Annette Franck

- Bo Bejstrup Christensen

- Bo Overvad

- Britta Schall Holberg

- Carl Holst

- Carsten Boldt

- Caspar Rose

- Casper Hunnerup Dahl

- Cecilia Lonning-Skovgaard

- Christian Engelsen

- David Munk-Bogballe

- Eelco van Heel

- Eric Ziengs

- Erik Høgh-Sørensen

- Esther Dora Rado

- Frank Lansner

- Gitte Winther Bruhn

- Hans Fogtdal

- Helge J. Pedersen

- Henriette Kinnunen

- Henrik Franck

- Henrik Funder

- Imran Rashid

- Jan Al-Erhayem

- Jan Bau

- Jens Balle

- Jens Ole Pedersen

- Jesper Boelskifte

- Johan Hygum Hillers

- Kaj Høivang

- Karim Ben M'Barek

- Karl Iver Dahl-Madsen

- Katerina Pitzner

- Keld Zornig

- Kersi F. Porbunderwalla

- Kim Ege Møller

- Kim Pedersen

- Kim Rud-Petersen

- Klaus Lund

- Knud Erik Andersen

- Kristian Hansen

- Lars Barfoed

- Lars Sander Matjeka

- Lars-Christian Brask

- Lasse Birk Olesen

- Line Rosenvinge

- Lisbet Røge Jensen

- Mads Lundby Hansen

- Martin Rasmussen

- Mette de Fine Licht

- Mette Mikkelsen

- Michael Stausholm

- Michael Winther Rasmussen

- Michael Winther Rasmussen

- Mikkel Grene

- Mikkel Krogsholm

- Mikkel Kruse

- Morten Sehested Münster

- Nikolaj Stenberg

- Nils Thygesen

- Per Hansen

- Richard Quest

- Rune Wagenitz Sørensen

- Steen Bech Andersen

- Steen Thomsen

- Steffen Hedebrandt

- Stina Vrang Elias

- Susanne Møllegaard

- Susanne Møllegaard

- Teis Knuthsen

- Thomas Harr

- Tim Vang

- Tobias Lau

- Torben Tolst

- Torsten Grunwald

- Tove Holm-Larsen

- Ulrik Heilmann

- Yasmin Abdel-Hak