Olie og penge

Mens finansielle markeder generelt er steget i værdi den forgangne måned, har det mildest talt ikke været tilfældet med oliepriserne. Olieprisen er nu faldet 36% fra toppen i juni, og er på det laveste siden 2009. Som figuren nedenfor også illustrerer, er oliepriserne dog fortsat betydeligt højere end ved indgangen til 00’erne.

Det er for så vidt naturligt at oliepriserne er faldet i år, med tanke på at væksten i den globale økonomi er aftaget noget. For at forstå dybden i faldet på det seneste må man dog først og fremmest se til USA. Den amerikanske olieproduktion er steget kraftigt de senere år, og der produceres i dag nu tæt på tre gange så meget som man importerer fra Mellemøsten. Sammen med en kraftigt stigende produktion af skiffergas er USA blevet sving-faktoren i verdens energipriser. OPEC-landene kunne have bremset faldet ved at have annonceret en reduktion i produktionen ved mødet den 27. november, men valgte anderledes. Yderligere prisfald kan nu følge.

Ned med olie, op med vækst…

Energi er først og fremmest et produktionsinput, så når oliepriserne falder virker det som en skattelettelse for den globale økonomi. Indenfor et land som f.eks. USA forskydes indkomst fra producenter til forbrugere, og mellem lande begunstiges USA, Europa og Japan på bekostning af f.eks. Iran, Rusland og Venezuela. I Danmark er det også til fordel for forbrugerene, men et tab for statskassen idet indtægter fra olieskatter falder.

…og ned med inflationen

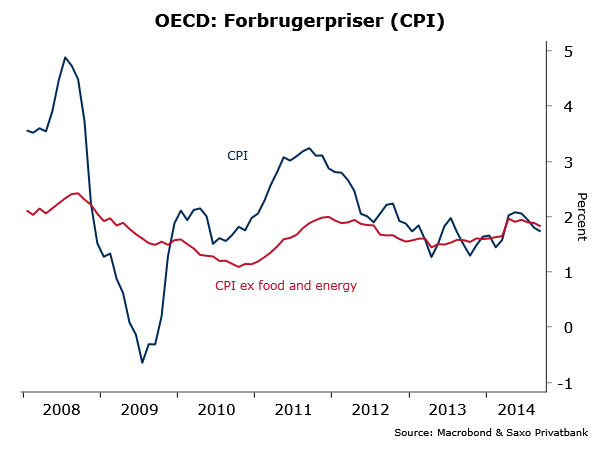

Hvis faldende oliepriser giver støtte til forbrugeren, så kan det samtidig være en udfordring for centralbankerne i Europa og Japan. Faldende energipriser kommer nemlig med sikkerhed til at resultere i faldende inflationstakter i de kommende måneder.

For den globale økonomi som helhed har vi de sidste par år nydt godt af stabil, lav inflation, lige under 2%. Jeg deler ikke den fremherskende frygt for deflation, og ser en meget ringe sandsynlighed for at vi ender i en situation med faldende lønninger og boligpriser. Ikke desto mindre vil faldende inflation udgøre en taktisk udfordring for den Europæiske Centralbank (ECB) når udgangspunktet er en inflationstakt på blot 0,3%

å/å.

Sovereign QE på vej til Europa

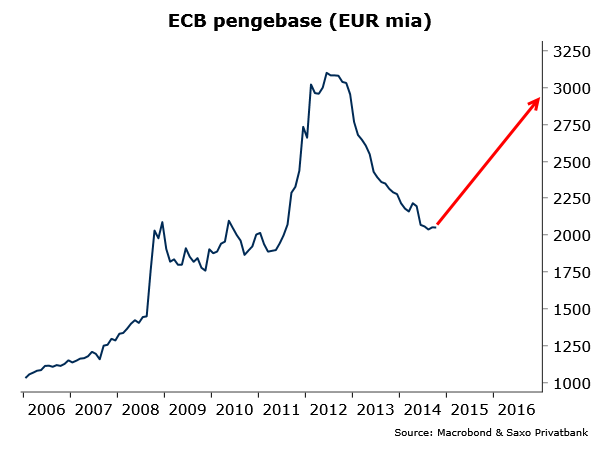

I de sidste par måneder har ECB indset, at man er tvunget til at gøre mere for at lempe de pengepolitiske betingelser. Renten er så tæt på nul som vi kan komme, men pengebasen, som er den del af pengemængden som centralbanken har direkte kontrol over, er fortsat med at falde, og kreditvæksten i Europa er negativ.

At pengebasen er faldet hænger teknisk set sammen med at bankerne har tilbagebetalt langsigtede repoer (LTRO) man optag i 2012. Ikke desto mindre har ECB ved flere lejligheder i løbet af efteråret sat et pejlemærke for pengebasens udvikling de kommende år, og hvis dette står for troende skal denne stige med omkring EUR 1000 mia. inden udgangen af 2016. Man har allerede taget initiativ til nye, lange repoer (TLTRO), opkøb af udlånspuljer (ABS), og dækkede obligationer (covered bonds). Imidlertid er de ventede beløb for små til for alvor at rykke ved pengebasen. Også opkøb af virksomhedsobligationer har været på tale, men elefanten i rummet er og bliver direkte opkøb af statsobligationer. Meget tyder nu på, at dette kan blive aktuelt i foråret 2015.

Man kan spørge sig selv om det vil give nogen som helst mening for ECB at købe lange tyske obligationer når renten er blot 0,7%. For at svaret skal være ja skal man tro meget på de indirekte effekter ved en sådan politik.

Det er dog ikke til at komme udenom, at de finansielle effekter kan være betydelige i form af lavere rentespænd, lavere kreditspænd, højere aktiekurser og en svagere valuta. Erfaringen fra USA er samtidigt, at succesfuld QE kan lede til moderat stigende obligationsrenter når først programmet er sat i gang.

Også i Japan er man gået drastisk til værks i november, og Bank of Japan (BOJ) guvernør Haruhiko Kuroda kastede al forsigtighed over bord da han annoncerede en betydelig eskalering af et i forvejen ekstremt aggressivt pengepolitisk program. BOJ vil udvide pengebasen med op til 16% af BNP årligt – et pengepolitisk eksperiment vi nok aldrig før har været vidne til. Personligt stiller jeg mig tvivlende overfor Japans ageren, idet jeg tvivler på at en troværdig centralbank kan skabe inflation. Men det er nok noget mange økonomer vil være uenige med mig i.

For både ECB og Bank of Japan vil en svagere valuta være en del af målet. For USA vil en stigende valuta, og et fald i inflationen som følge af lavere energipriser, gøre arbejdet for den amerikanske centralbank lettere når man næste år med stor sandsynlighed begynder at sætte renten op. Dette ser nu ud til at kunne foregå i et ganske astadigt tempo.

Også i Kina har man i november lempet pengepolitikken med den første rentesænkning i mere end to år. Det samlede billede er således, at pengepolitikken verden over dels er indstillet på at understøtte den økonomiske vækst, dels at gøre det gennem indirekte effekter ved først og fremmest at stimulere finansmarkederne.

Positive udsigter for global økonomi

Faldende oliepriser, svagere valutaer og en mere lempelig økonomisk politik, både penge og finanspolitik, er med til at løfte de økonomiske udsigter for Europa og Asien i 2015. USA behøver man ikke heppe på – her er der ingen tvivl om, at vi er i gang med et betydeligt og selvbærende opsving. Kina oplever aftagende vækst, men vækst omkring 7% for verdens næststørste økonomi vil bidrage betragteligt til det samlede aktivitetsniveau, og kan Kina undgå en hård landing i de kommende år vil meget være vundet herved. Generelt har den globale vækst været aftagende i år, hvilket i hovedsagen skyldes en nedgang i den kortsigtede industrikonjunktur. Det mest sandsynlige er, at denne atter vender opad på vej ind i 2015.

Teis Knuthsen har det makroøkonomiske overblik og kan se de store linjer. På bloggen her finder man originale vinkler på verdensmarkedets udvikling. Teis Knuthsen er cand.polit. og investeringsdirektør i Kirk Kapital. Tidligere har han været både investeringsdirektør i Saxo privatbank, Nykredit og Global Head of FX Research hos Danske Bank.

Få Teis indlæg

Få Teis indlæg som RSS-feed her

- Adam Estrup

- Alexandra Krautwald

- Anne E. Jensen

- Anne H. Steffensen

- Annette Franck

- Bo Bejstrup Christensen

- Bo Overvad

- Britta Schall Holberg

- Carl Holst

- Carsten Boldt

- Caspar Rose

- Casper Hunnerup Dahl

- Cecilia Lonning-Skovgaard

- Christian Engelsen

- David Munk-Bogballe

- Eelco van Heel

- Eric Ziengs

- Erik Høgh-Sørensen

- Esther Dora Rado

- Frank Lansner

- Gitte Winther Bruhn

- Hans Fogtdal

- Helge J. Pedersen

- Henriette Kinnunen

- Henrik Franck

- Henrik Funder

- Imran Rashid

- Jan Al-Erhayem

- Jan Bau

- Jens Balle

- Jens Ole Pedersen

- Jesper Boelskifte

- Johan Hygum Hillers

- Kaj Høivang

- Karim Ben M'Barek

- Karl Iver Dahl-Madsen

- Katerina Pitzner

- Keld Zornig

- Kersi F. Porbunderwalla

- Kim Ege Møller

- Kim Pedersen

- Kim Rud-Petersen

- Klaus Lund

- Knud Erik Andersen

- Kristian Hansen

- Lars Barfoed

- Lars Sander Matjeka

- Lars-Christian Brask

- Lasse Birk Olesen

- Line Rosenvinge

- Lisbet Røge Jensen

- Mads Lundby Hansen

- Martin Rasmussen

- Mette de Fine Licht

- Mette Mikkelsen

- Michael Stausholm

- Michael Winther Rasmussen

- Michael Winther Rasmussen

- Mikkel Grene

- Mikkel Krogsholm

- Mikkel Kruse

- Morten Sehested Münster

- Nikolaj Stenberg

- Nils Thygesen

- Per Hansen

- Richard Quest

- Rune Wagenitz Sørensen

- Steen Bech Andersen

- Steen Thomsen

- Steffen Hedebrandt

- Stina Vrang Elias

- Susanne Møllegaard

- Susanne Møllegaard

- Teis Knuthsen

- Thomas Harr

- Tim Vang

- Tobias Lau

- Torben Tolst

- Torsten Grunwald

- Tove Holm-Larsen

- Ulrik Heilmann

- Yasmin Abdel-Hak