Guld er yt, prøv noget nyt

I april sidste år blev jeg interviewet til Børsen omkring min forventning til guldpriserne (se her). Min holdning var enkel: Guld var en boble, og nok den mest åbenlyse af alle fejlprissætninger på finansmarkederne. Siden da er guldpriserne faldet med 20%. Jeg tror der skal mere til, og selv om vi vil se perioder med stigende guldpriser på kort sigt, er den langsigtede udvikling negativ.

Begrundelsen ligger i tre enkle forhold:

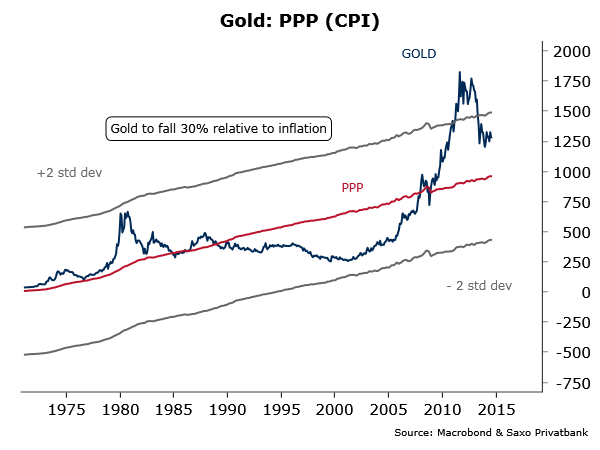

For det første steg guldpriserne alt for meget i forhold til inflation gennem 00'erne, og de skal falde godt 20% mere for blot at være neutrale i forhold til den generelle prisudvikling. Typisk skal vi længere ned, så at guld bliver "billigt". Har du købt guld som en forsikring mod stigende inflation (hvilket er et typisk argument) har du betalt for meget for det, og det gør du stadigvæk. Figuren nedenfor viser guld i forhold til PPP, som er en købekraftsparitet med udgangspunkt i inflation.

For det andet er guld steget for meget i forhold til aktiemarkedet. Guld er et "dødt" aktiv, forstået på den måde at det er uproduktivt og ikke giver udbytte, rente eller lignende. Man kan argumentere for, at guld er en beskyttelse mod inflation, men der er ingen god grund til at guld på lang sigt skal stige mere end aktiemarkedet. For at guld skal være neutralt prissat i forhold til aktier skal guld falde yderligere 15% og, som med inflation, vil vi typisk se, at guld skal falde yderligere. (Figuren nedenfor viser guld i forhold til en PPP på aktier. )

Dette kan man bl.a. se ved at betragte de lange bølger i relationen mellem guld og aktier. Siden USA gik fra guldfoden i 1971 (hvorefter man ikke kunne veksle sine dollars til guld i Nationalbanken) har vi bevæget i fire lange bølger. Gennem 70'erne steg guld i forhold til aktier. Gennem 80'erne og 90'erne gik det den anden vej, og aktier steg kraftigt. I 00'erne gik det så den anden vej, men fra 2011 har aktier igen været en bedre investering. (Figuren nedenfor viser S&P500 divideret med guldprisen).

Som jeg ser det, så er den eneste rationelle grund til at være en langsigtet investor i guld på disse niveauer, hvis du tror det globale monetære system bryder sammen. Sker det kan det godt være at guld stiger i værdi, men hvis ikke du har guldet liggende hjemme i kælderen, så kan det godt være at du ikke vil kunne få fat i det.

Så prøv noget nyt, guld er yt.

Teis Knuthsen har det makroøkonomiske overblik og kan se de store linjer. På bloggen her finder man originale vinkler på verdensmarkedets udvikling. Teis Knuthsen er cand.polit. og investeringsdirektør i Kirk Kapital. Tidligere har han været både investeringsdirektør i Saxo privatbank, Nykredit og Global Head of FX Research hos Danske Bank.

Få Teis indlæg

Få Teis indlæg som RSS-feed her

- Adam Estrup

- Alexandra Krautwald

- Anne E. Jensen

- Anne H. Steffensen

- Annette Franck

- Bo Bejstrup Christensen

- Bo Overvad

- Britta Schall Holberg

- Carl Holst

- Carsten Boldt

- Caspar Rose

- Casper Hunnerup Dahl

- Cecilia Lonning-Skovgaard

- Christian Engelsen

- David Munk-Bogballe

- Eelco van Heel

- Eric Ziengs

- Erik Høgh-Sørensen

- Esther Dora Rado

- Frank Lansner

- Gitte Winther Bruhn

- Hans Fogtdal

- Helge J. Pedersen

- Henriette Kinnunen

- Henrik Franck

- Henrik Funder

- Imran Rashid

- Jan Al-Erhayem

- Jan Bau

- Jens Balle

- Jens Ole Pedersen

- Jesper Boelskifte

- Johan Hygum Hillers

- Kaj Høivang

- Karim Ben M'Barek

- Karl Iver Dahl-Madsen

- Katerina Pitzner

- Keld Zornig

- Kersi F. Porbunderwalla

- Kim Ege Møller

- Kim Pedersen

- Kim Rud-Petersen

- Klaus Lund

- Knud Erik Andersen

- Kristian Hansen

- Lars Barfoed

- Lars Sander Matjeka

- Lars-Christian Brask

- Lasse Birk Olesen

- Line Rosenvinge

- Lisbet Røge Jensen

- Mads Lundby Hansen

- Martin Rasmussen

- Mette de Fine Licht

- Mette Mikkelsen

- Michael Stausholm

- Michael Winther Rasmussen

- Michael Winther Rasmussen

- Mikkel Grene

- Mikkel Krogsholm

- Mikkel Kruse

- Morten Sehested Münster

- Nikolaj Stenberg

- Nils Thygesen

- Per Hansen

- Richard Quest

- Rune Wagenitz Sørensen

- Steen Bech Andersen

- Steen Thomsen

- Steffen Hedebrandt

- Stina Vrang Elias

- Susanne Møllegaard

- Susanne Møllegaard

- Teis Knuthsen

- Thomas Harr

- Tim Vang

- Tobias Lau

- Torben Tolst

- Torsten Grunwald

- Tove Holm-Larsen

- Ulrik Heilmann

- Yasmin Abdel-Hak