Lad os feste som i 1996

Globale aktiemarkeder er steget betragteligt siden marts 2009, og der gives i den finansielle debat ofte udtryk for en fugl Føniks-frygt for, at vi er fløjet for højt og at solens stråler vil brænde vingerne til aske og sende markederne ned. Jeg tvivler egentlig ikke på, at vi en dag vil nå dertil. Sandsynligheden for at det sker nu er dog ganske beskeden, og vi kan stå foran en længevarende kursfest, præcis som i midten af 1990’erne.

En våd kineser

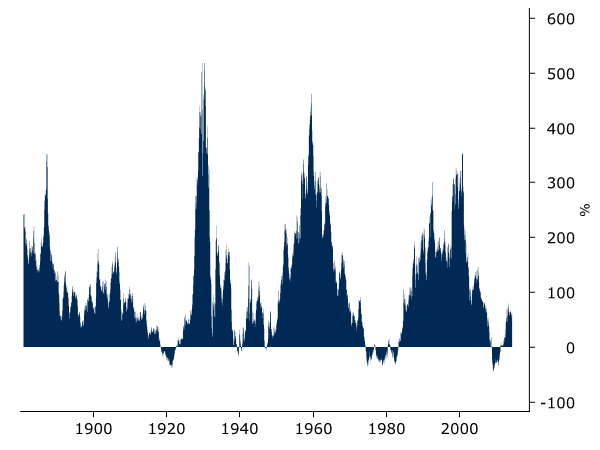

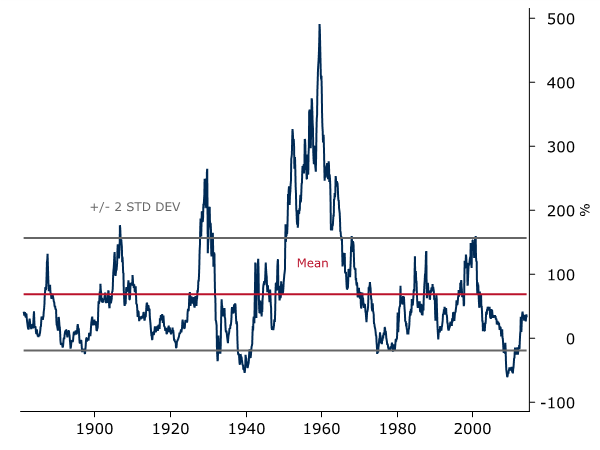

Til at begynde med kan man sammenligne de seneste års kursstigninger med tidligere perioder. Renset for inflation er amerikanske S&P500 steget med 64% det seneste årti. Som bull markeder går, er dette mindre en kursfest end en våd kineser. De store kurstigninger i 90’erne, i 50/60’erne og i 20’erne havde alle rullende 10-årsafkast på mindst 300%. Den eneste historiske periode over de seneste 150 år, hvor en langstrakt kursstigning blev afbrudt allerede på niveauer som i dag, var under Anden Verdenskrig. Relativt til afkastet på lange statsobligationer har S&P500 de seneste 10 år givet et merafkast på blot 28%. Under hvert af de store bull markeder i det 20. århundrede har aktier givet et merafkast på mindst 150%. Uanset hvordan man vender og drejer historikken bør der ikke i de seneste års kursudvikling være meget der skræmmer. Føniks synes endnu at flyve lavt.

Figur 1: Rullende 10-års afkast på S&P500 efter inflation

Kilde: Macrobond, Saxo Privatbank

Figur 2: Rullende 10-års afkast på aktier ift. obligationer

Irrational exuberance

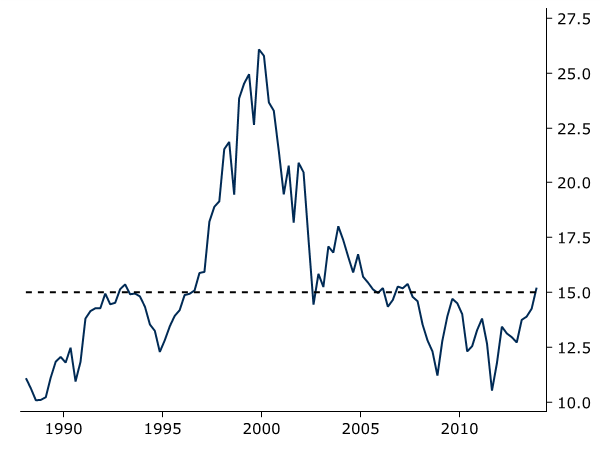

For det andet kan man se på prisfastsættelsen af aktiemarkedet for at vurdere, om vi i dag betaler en for høj en pris for selskaberne. Dette kan gøres på flere måder, men ofte ser man på hvor mange års fremtidig indtjening man betaler for. S&P500 handler i dag på 15 gange forventningen til indtjeningen for det kommende år. Dette er mere eller mindre præcis på niveau med det historiske gennemsnit. Det er ligeledes præcis på det niveau, hvor tidligere Federal Reserve chef Alan Greenspan i 1996 sagde ”but how do we know when irrational exuberance has unduly escalated asset values…?”. Hans bekymring var forståelig, men S&P500 steg alligevel yderligere 110% i de efterfølgende fire år.Timing is everything, som man siger, og aktiemarkedet synes generelt set ikke at være dyrt prissat i dag.

Figur 3: S&P500 forward P/E

Kilde: Macrobond, Saxo Privatbank

Lad os feste som i 1996

Det, som Greenspan og mange andre undervurdere i 1996 var en kraftig økonomisk medvind, der skulle ende med at løfte aktiemarkedet højere i de følgende år. Medvinden var stærk nok til at overvinde en udbredt emerging markets krise i 1997 og 1998, samt det spektakulære sammenbrud for hedgefonden Long Term Capital Management. Min påstand er, at markederne i dag har en del tilfælles med markederne den gang i 1996.

Ligesom i midten af 1990’erne oplever den vestlige verden for tiden et kraftigt fald i inflationen. Siden 2011 er råvarepriserne faldet med godt 25%, og den amerikanske inflation er faldet fra 4% til blot 1%. Ligesom dengang stiger vestlige valutaer samtidigt i værdi overfor emerging markets valutaer. Faldende inflation giver lavere usikkerhed om fremtiden, og lavere risikopræmier herfra giver højere priser på aktier og lignende finansielle aktiver. Lavere priser på fødevarer og energi giver ligeledes en højere disponibel indkomst for forbrugerne og en højere forbrugertillid. Billedet vender, når og hvis faldende inflation bliver til et vedvarende prisfald (deflation) på f.eks. bolig- og arbejdsmarkederne. Ikke meget tyder dog på, at vi er på vej mod en periode med ”ond” deflation.

På vej op

Med til at løfte amerikanske aktiemarkeder i 1990’erne var en tydelig forbedring i de offentlige budgetter, samt et faldende betalingsbalanceunderskud. Begge ting gentages i dag. Mens mange har travlt med at bekymre sig over en forholdsvis lav økonomisk vækst de seneste år, overses ofte at USA har gennemgået en radikal finanspolitisk hestekur, der nu er forbi. Lav inflation, ledig økonomisk kapacitet, samt et fornuftigt udgangspunkt for de offentlige budgetter, peger mod muligheden for et langstrakt opsving i de kommende år, der vil kunne trække virksomhedernes indtjening op og ligeledes ganske sandsynligt øge den multipel investorer vil betale for samme indtjening. Og ligesom i midten af 90’erne løber en teknologisk revolution med ved siden af os.

I den menneskelige natur ligger et ønske om ”for meget af det gode”. Også i fremtiden kan dette resultere i nye finansielle bobler. Sammenlignet med tidligere opgangsperioder synes vi dog endnu at være langt fra en eventuel top, økonomisk, såvel som teknologisk og finansielt.

Teis Knuthsen har det makroøkonomiske overblik og kan se de store linjer. På bloggen her finder man originale vinkler på verdensmarkedets udvikling. Teis Knuthsen er cand.polit. og investeringsdirektør i Kirk Kapital. Tidligere har han været både investeringsdirektør i Saxo privatbank, Nykredit og Global Head of FX Research hos Danske Bank.

Få Teis indlæg

Få Teis indlæg som RSS-feed her

- Adam Estrup

- Alexandra Krautwald

- Anne E. Jensen

- Anne H. Steffensen

- Annette Franck

- Bo Bejstrup Christensen

- Bo Overvad

- Britta Schall Holberg

- Carl Holst

- Carsten Boldt

- Caspar Rose

- Casper Hunnerup Dahl

- Cecilia Lonning-Skovgaard

- Christian Engelsen

- David Munk-Bogballe

- Eelco van Heel

- Eric Ziengs

- Erik Høgh-Sørensen

- Esther Dora Rado

- Frank Lansner

- Gitte Winther Bruhn

- Hans Fogtdal

- Helge J. Pedersen

- Henriette Kinnunen

- Henrik Franck

- Henrik Funder

- Imran Rashid

- Jan Al-Erhayem

- Jan Bau

- Jens Balle

- Jens Ole Pedersen

- Jesper Boelskifte

- Johan Hygum Hillers

- Kaj Høivang

- Karim Ben M'Barek

- Karl Iver Dahl-Madsen

- Katerina Pitzner

- Keld Zornig

- Kersi F. Porbunderwalla

- Kim Ege Møller

- Kim Pedersen

- Kim Rud-Petersen

- Klaus Lund

- Knud Erik Andersen

- Kristian Hansen

- Lars Barfoed

- Lars Sander Matjeka

- Lars-Christian Brask

- Lasse Birk Olesen

- Line Rosenvinge

- Lisbet Røge Jensen

- Mads Lundby Hansen

- Martin Rasmussen

- Mette de Fine Licht

- Mette Mikkelsen

- Michael Stausholm

- Michael Winther Rasmussen

- Michael Winther Rasmussen

- Mikkel Grene

- Mikkel Krogsholm

- Mikkel Kruse

- Morten Sehested Münster

- Nikolaj Stenberg

- Nils Thygesen

- Per Hansen

- Richard Quest

- Rune Wagenitz Sørensen

- Steen Bech Andersen

- Steen Thomsen

- Steffen Hedebrandt

- Stina Vrang Elias

- Susanne Møllegaard

- Susanne Møllegaard

- Teis Knuthsen

- Thomas Harr

- Tim Vang

- Tobias Lau

- Torben Tolst

- Torsten Grunwald

- Tove Holm-Larsen

- Ulrik Heilmann

- Yasmin Abdel-Hak