Ulven kommer…nu….nej…vent lidt….NU….ahh…om lidt så

Det er igen blevet populært at spå om en aktiekorrektion. Som ammen i kirken så giver kursstigninger ofte anledning til at sortseere kommer op af gulvsprækkerne, med en bekymring om at en korrektion er nært forestående.

Jeg har lært at man skal fejre sine sejre. Derfor synes jeg det er mere naturligt at vi her og nu glædes over, at f.eks. S&P500 har sat en ny historisk rekord igen i går. Jeg anbefaler for nærværende en overvægt af aktier og en overvægt af USA. Når USA sætter nye rekorder så betyder det noget (godt) for mit afkast.

Selvfølgelig overvejer jeg, om forudsætningerne for de finansielle markeder kan ændre sig i en negativ retning. Vi rammes løbende af uforudsete hændelser, fra flash crash til naturkatastrofer. Ikke sjældent tager geopolitiske begivenheder en anden drejning end ventet, hvilket bl.a. Ruslands ageren i år er et godt eksempel på. Den er imidlertid blot en del af den risiko der ligger i at investere, og et vigtig argument for at holde en passende risiko i sin portefølje.

Mindre korrektioner optræder løbende, og inkluderer normalt fald på 3-8% i de brede aktieindeks indenfor en kort periode. Det er de færreste private investorer, der kan agere på disse, og selv vælger jeg ofte blot at observere dem, så længe andre forudsætninger ikke ændres.

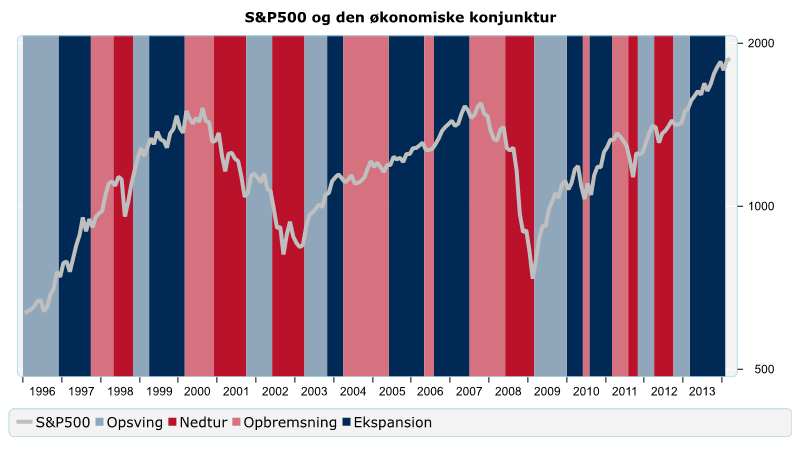

Jeg vil vove den påstand, at alle meningsfulde korrektioner optræder når den økonomiske konjunktur er i aftagende, og at alle dybe kursfald sker i forbindelse med en økonomisk recession. Nedenstående figur viser S&P500 vist mod en enkel konjunkturmodel, hvor jeg bruger OECD’s ledende indikator til at dele økonomien op i fire dele. I de to positive faser (opsving, ekspansion) er kursfremgagen typisk ganske kraftig. I den tidlige nedgang (opbremsning) stiger risikoen for dybere kursfald, og i den sene nedgang (recessionen) er der nærmest garanti for dette. Vi befinder os i dag i den sene del af en optur, hvorfor kursstigninger generelt bør forventes over en længere periode, præcis som det har været tilfældet det seneste år.

Korrektioner og kursfald opstår ikke af ingenting. Det er populært at sætte lighedstegn mellem finanskrisen og krakket for Lehman Brothers. Intet kunne være mere forkert. Den globale økonomi var påbegyndt en opbremsning allerede i sommeren 2007, og i sommeren 2008 var en egentlig recession i gang. Lehman gik konkurs som følge af dette, og dets fald fordybede en allerede eksisterende krise. Folk der mener at krisen kunne være undgået, havde man reddet Lehman Brothers, fatter ingenting.

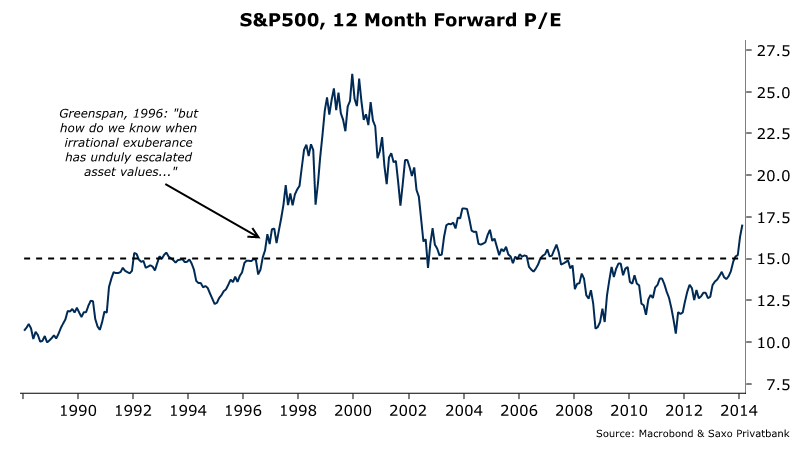

Korrektioner opstår ikke blot fordi ”markedet ser dyrt ud”. I 1996 advarede daværende centralbankchef i USA, Alan Greenspan, om en risiko for at ”irrational exuberance” havde løftet værdiansættelsen udover de rimelige. S&P500 kostede da nogenlunde det samme som i dag. Siden steg det yderligere 112% over de næste firer år. Timing is everything!

Det brede marked er ikke i en boble. Personligt har jeg svært ved at forstå prissætningen på sociale medier, Netflix, Tesla osv., men jeg er heller ikke så ung som jeg har været, og der er ingen der tvinger mig til at købe de selskaber.

Så moralen er: så længe den globale økonomi er i fremgang, så længe kan med rimelig sikkerhed forventet at virksomhederne tjener penge, og så længe kan man forvente at investorerne vil betale mere for den indtjening. Så længe stiger markederne således også. Når og hvis konjunkturen vender, så skal vi tale om noget andet. Men lad os glædes over den værdistigning vi har oplevet i denne uge først.

Teis Knuthsen har det makroøkonomiske overblik og kan se de store linjer. På bloggen her finder man originale vinkler på verdensmarkedets udvikling. Teis Knuthsen er cand.polit. og investeringsdirektør i Kirk Kapital. Tidligere har han været både investeringsdirektør i Saxo privatbank, Nykredit og Global Head of FX Research hos Danske Bank.

Få Teis indlæg

Få Teis indlæg som RSS-feed her

- Adam Estrup

- Alexandra Krautwald

- Anne E. Jensen

- Anne H. Steffensen

- Annette Franck

- Bo Bejstrup Christensen

- Bo Overvad

- Britta Schall Holberg

- Carl Holst

- Carsten Boldt

- Caspar Rose

- Casper Hunnerup Dahl

- Cecilia Lonning-Skovgaard

- Christian Engelsen

- David Munk-Bogballe

- Eelco van Heel

- Eric Ziengs

- Erik Høgh-Sørensen

- Esther Dora Rado

- Frank Lansner

- Gitte Winther Bruhn

- Hans Fogtdal

- Helge J. Pedersen

- Henriette Kinnunen

- Henrik Franck

- Henrik Funder

- Imran Rashid

- Jan Al-Erhayem

- Jan Bau

- Jens Balle

- Jens Ole Pedersen

- Jesper Boelskifte

- Johan Hygum Hillers

- Kaj Høivang

- Karim Ben M'Barek

- Karl Iver Dahl-Madsen

- Katerina Pitzner

- Keld Zornig

- Kersi F. Porbunderwalla

- Kim Ege Møller

- Kim Pedersen

- Kim Rud-Petersen

- Klaus Lund

- Knud Erik Andersen

- Kristian Hansen

- Lars Barfoed

- Lars Sander Matjeka

- Lars-Christian Brask

- Lasse Birk Olesen

- Line Rosenvinge

- Lisbet Røge Jensen

- Mads Lundby Hansen

- Martin Rasmussen

- Mette de Fine Licht

- Mette Mikkelsen

- Michael Stausholm

- Michael Winther Rasmussen

- Michael Winther Rasmussen

- Mikkel Grene

- Mikkel Krogsholm

- Mikkel Kruse

- Morten Sehested Münster

- Nikolaj Stenberg

- Nils Thygesen

- Per Hansen

- Richard Quest

- Rune Wagenitz Sørensen

- Steen Bech Andersen

- Steen Thomsen

- Steffen Hedebrandt

- Stina Vrang Elias

- Susanne Møllegaard

- Susanne Møllegaard

- Teis Knuthsen

- Thomas Harr

- Tim Vang

- Tobias Lau

- Torben Tolst

- Torsten Grunwald

- Tove Holm-Larsen

- Ulrik Heilmann

- Yasmin Abdel-Hak