Afkastet har ikke været imponerende, og hård konkurrence har nu tvunget TDC-topchef Carsten Dilling i offensiven med et stort – men upopulært – opkøb i Norge. Samtidig lurer muligheden for, at TDC endnu engang kan blive opkøbt

Denne artikel er en del af magasinet Børsen Penge -Læs det hele her.

Det har ikke altid været let at være topchef i TDC. For sjældent har en virksomhed været igennem så store forandringer for derefter at møde nye forandringer.

Carsten Dilling er manden, der skal forme fremtidens TDC. Hvis ellers TDC får lov til at fortsætte på egen hånd – opkøbere står på spring i kulissen.

Det, der engang var en støvet statslig monopolvirksomhed, har over de seneste godt 20 år oplevet massive besparelser, ekspansion, frasalg og at blive opkøbt to gange for derefter at blive solgt på fondsbørsen.

I dag er selskabet under massiv beskydning fra konkurrenterne i en telefoni-priskrig, og Carsten Dilling og den øvrige TDC-top har været nødt til at foretage et drastisk strategiskifte og gå i offensiven med købet af det norske kabel-tv-selskab Get. Men samtidig lurer det, nogen vil kalde en risiko – andre vil kalde det en mulighed – nemlig at TDC endnu en gang kan blive et opkøbsmål.

“Man ved aldrig, hvor det her ender, eller hvad slutspillet bliver. Vi kører vores forretning ud fra, at vi skal stå alene. Og vi tror på, at den plan er så stærk, og at vi dermed bliver et mere og mere interessant opkøbsemne for dem, der er interesserede,” siger TDC-topchef Carsten Dilling.

Opkøbskandidat

TDC bliver af analytikere i stigende grad opfattet som et muligt opkøbsemne i den massive konsolideringsbølge, som ruller i hele den europæiske telesektor. Inden for det seneste år har der i Norden været flere store ryk. I Norge har Telia købt Tele2, og på dansk grund har Telia slået sig sammen med Telenor.

Og TDC selv har også for første gang i mange år haft den store pengepung fremme, da Get blev opkøbt for 12,5 mia. kr. i efteråret.

Eksempelvis siger Morten Imsgard, der er aktieanalytiker i Sydbank:

“TDC betragtes som et opkøbsmål. Og det er klart, at mange investorer vil finde det interessant, hvis der på et tidspunkt kommer nogen og ligger et bud med en ordentlig præmie.”

Og selv TDC-topchef Carsten Dilling kan ikke se noget ondt i, hvis det sker.

“Vi er nødt til at have en stærk plan for, hvordan vi udvikler TDC, og så er det fint, hvis der kan skabes en masse merværdi for aktionærerne, hvis der kommer en køber forbi.”

Men om det kommer dertil, er naturligvis ikke til at sige endnu. I hvert fald kan Carsten Dilling blot afvente situationen:

“Vi har ikke selv de store muligheder for at gøre noget i forhold til de kabaler, der skal lægges for at få det til at gå op. Men vi tror da på, at der kommer mere konsolidering end de tre eksempler, vi lige har set i Skandinavien,” siger han.

Men hvis det ender med et opkøb, vil det tilføje endnu et dramatisk kapitel til historien om den danske telekæmpe. Startskuddet til TDC’s liv som et selskab, alle kan investere i via fondsbørsen, kom i 1990.

Her vedtog Folketinget en lov, som etablerede Tele Danmark som landsdækkende teleselskab. Det betød, at de regionale telefonselskaber blev lagt sammen til en stor statslig kæmpe. I 1994 ville staten så have penge i kassen. Tele Danmark blev sat på aktier og børsnoteret. 49 pct. af aktierne blev solgt i børsmarkedet, mens staten selv beholdt resten.

Tog stikket hjem

I 1998 tog staten så stikket hjem, da Tele Danmark blev privatiseret. Det skete, da amerikanske Ameritech købte sig ind som hovedaktionær.

Den konstellation holdt indtil 2004, hvor amerikanerne cashede ind og sendte sine aktier ud i børsmarkedet til en værdi af 17,5 mia. kr. I mellemtiden havde Tele Danmark skiftet navn til TDC.

Med Henning Dyremose som topchef var TDC nu herre i eget hus.

Men det holdt ikke længe. For med udgangen af 2005 indleder fem kapitalfonde i kompagniskab en af danmarkshistoriens mest omtalte og bemærkelsesværdige opkøbsoperationer i det danske børsmarked. De fem fonde havde sammen stiftet selskab Nordic Telephone Company (NTC) og gjorde klar til at købe hele TDC af fondsbørsen for godt 100 mia. kr.

Men da de smed det enorme bud på bordet, gik det langt fra som ventet. For en række aktionærer strittede kraftigt imod, og for at kunne tvangsindløse og afnotere TDC skulle fondene i mål med at købe mindst 90 pct. af aktierne i selskabet.

Til sidst endte det med, at storaktionæren ATP med 5,5 pct. af aktierne sad med nøglen. Men ATP nægtede at give slip på sine aktier og gik i stedet i åben krig med fondene bag TDC. Derfor lykkedes det kun NTC at skrabe 88,2 pct. af aktierne sammen.

Efter en tur forbi retssystemet måtte NTC hejse det hvide flag. TDC kunne ikke afnoteres, og dermed fortsatte selskabet som børsnoteret, selv om NTC med den enorme aktiepost kunne regere, præcis som de ville.

I dag er ATP fortsat aktionær i selskabet, men har dog over de seneste år skruet ned for eksponeringen.

Hvordan ATP’s syn præcist er på selskabet i dag, har det imidlertid ikke været muligt at få indblik i, da ATP og aktiechef Claus Wiinblad ikke har ønsket at medvirke i denne artikel.

Nedskæringer og frasalg

Men efter at NTC kom til, ændrede fokus sig i TDC radikalt. Fra at være en fremadstormende virksomhed med forgreninger ud i Europa blev strategien, at virksomheden skulle skæres til, og en byge af frasalg og effektiviseringer blev indledt, samtidig med at kapitalfondene jagtede afkast.

Det betød, at de indledte deres ejerperiode med at gældsætte TDC og udbetale hele 43,5 mia. kr. i udbytte. På den måde brugte fondene TDC’s egne midler til at finansiere en stor del af opkøbet.

Midt i hele den proces blev Carsten Dilling i 2007 hentet ind i TDC-direktionen, hvor Jens Alder havde afløst Henning Dyremose som topchef. Dilling kom fra en post som direktør i Ementor A/S.

“Jeg blev hyret ind af fondene for at være med til at lave det, nogen kalder en turnaround, og som andre bare kalder at effektivisere virksomheden. Det er det, vi har arbejdet på siden. Vi har skabt et meget anderledes TDC,” siger han og fortsætter:

“Det er blevet en skarpere og mere effektiv virksomhed. Både i forhold til de produkter, vi kommer ud med, og det at virksomheden er blevet en meget mere fokuseret virksomhed med en klarere strategi.”

Og TDC er blevet en langt mere enkel virksomhed. Alle forretningsben uden for Skandinavien er blevet skåret fra, så koncernen i dag er koncentreret omkring telefoni, internet og tv-ydelser på markederne i Danmark, Norge og Sverige. Selskaber som schweiziske Sunrise og polske Polkomtel og i alt 224 ejendomme blev solgt for et samlet milliardbeløb, mens kapitalfondene regerede i TDC.

Mod udgangen af 2010 begyndte kompagniskabet i Nordic Telephone Company at røre på sig. Det var tid til at indkassere gevinsten, og i et stort aktiesalg brugte kapitalfondene børsplatformen til igen at sende TDC på andre hænder.

Som forvandlet

210 mio. TDC-aktier blev solgt til 51 kr. stykket, hvilket i første omgang indbragte fondene over 10 mia. kr. og værdisatte selskabet til 41,5 mia. kr.

Efterfølgende ejede NTC fortsat omkring 60 pct. af TDC. Men telegiganten var tilbage som fuldgyldigt børsselskab – men nærmest forvandlet i forhold til det TDC, som kapitalfondene en årrække forinden havde købt.

“Da TDC kom tilbage på børsen, blev selskabet lanceret som en meget stærk udbytteaktie, hvor man stillede rigtig store tilbagebetalinger af årets indtjening i udsigt,” siger Morten Imsgard.

TDC stillede de nytilkomne aktionærer i udsigt, at de ville få udbetalt omkring 90 pct. af selskabets kontanter årligt. Dermed blev der ikke efterladt meget i selskabet til investeringer. Derfor har TDC-aktien heller ikke for alvor fået luft under vingerne på børsen, efter at kapitalfondene indledte deres udsalg, men i stedet har aktionærerne fået pumpet overskuddet ud i egne lommer.

I 2012 overtog Carsten Dilling posten som øverste direktør i TDC. En post som den nuværende Dong Energy-topchef Henrik Poulsen havde haft siden 2008, hvor kapitalfondene sendte Jens Alder ud.

I perioden fra 2010 og frem solgte kapitalfondene løbende ud, og den sidste aktie sendte kapitalfondene fri på børsen i september 2013.

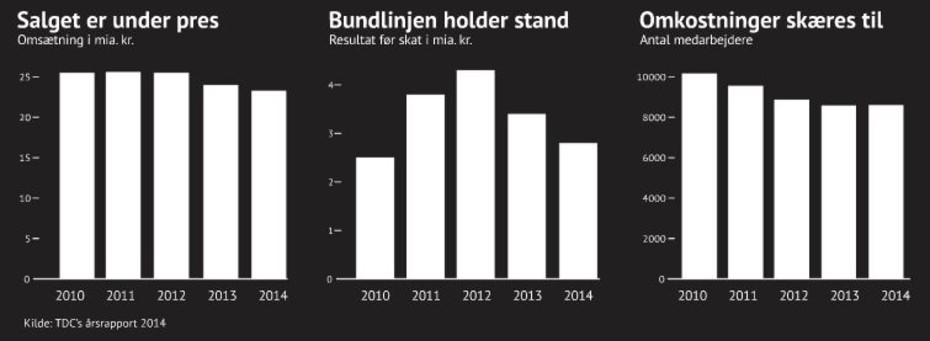

I 2005, før Nordic Telephone Company kom til, havde TDC 18.600 medarbejdere. I dag er det antal nede på 8600. Industrien har ændret sig over årene, og TDC har i årevis kæmpet med faldende omsætning.

“På det opperationelle plan befinder vi os i et betændt marked med enorm konkurrence og hård regulering. Men jeg mener faktisk, at vi er forholdsvist gode til at manøvrere i det felt, og så er vi frem for alt stadig dygtige til at effektivisere virksomheden, at gøre tingene smartere og få pengene i kassen,” siger Carsten Dilling.

Derfor har det i årevis været en fast disciplin at skære omkostninger for at holde indtjeningen oppe. I 2010 var omsætningen 25,5 mia. kr., mens den i 2014 var nede på 23,3 mia. kr. Alligevel var resultat før skat på 2,8 mia. kr. for 2014 næsten 350 mio. kr. højere end i 2010.

En langsom men sikker død

Fastnet lider en langsom død, på mobiltelefoni slår konkurrenterne hårdt, mens der fortsat er gode penge at hente på eksempelvis kabel-tv-kunderne i Yousee.

Men de seneste gange, TDC er kommet med regnskab, har omverdenen hovedsageligt fokuseret på dårligdommene i mobilforretningen.

“Det er ærgerligt, for mobil er kun 25 pct. af omsætningen og 30 pct. af vores indtjening. Vi tabte omkring 150.000 mobilkunder på privatsiden i 2014, men vandt nogle på erhvervssiden. Men netto er det da alt for mange kunder, vi taber, og det skal vi gøre bedre i år Men man glemmer helt, at vi samlet fik 76.000 nye kunder på bredbånd og tv i koncernen. For mig er det ganske væsentligt, for det er en langt vigtigere krumtap i vores fremtidige strategi,” siger Carsten Dilling.

I Sydbank har TDC-analytiker Morten Imsgard også løbende fulgt, hvordan der er trængsel ved udgangskassen for mobilkunder.

“Konkurrenterne bliver ved med at forfølge strategien om at være meget, meget aggressive på prisen. Og det har jo bare vist sig at være en effektiv strategi, hvis man vil have kunder i biksen. Det har gjort rigtig ondt på TDC de seneste år, og man har tabt rigtig mange kunder på den front. Men på den lange bane er det min vurdering, at det er den rigtige strategi at forfølge. Og TDC skal som største aktør forsøge at forsvare de langsigtede indtjeningsmuligheder,” siger han.

For TDC vil langt hellere slå sig op på at være en kvalitetsudbyder, der kan levere produkter til samtlige medier i en hustand – altså telefoni, internet og tv.

Pres på udbyttet

Men når man er under pres, kan man blive tvunget til at skifte strategi, og det kan i særdeleshed være svært at opretholde en udbytteudbetaling på hele 90 pct., når man er under angreb.

Derfor sendte TDC og Carsten Dilling i september en melding til børsmarkedet. Der bliver skuret ned for udbyttebetalingerne, så de nu kommer ned omkring 60 pct. Det skal i stedet satses på investeringer. Første træk var allerede på plads, da TDC samtidig meldte ud, at man havde købt norske Get for 12,5 mia. kr.

Tilsyneladende en melding, der i første omgang skuffede investorerne voldsomt, da aktiekursen blev sendt hele 10 pct. ned.

“Vi har været på en lang rejse, hvor vi har skabt ekstremt meget værdi til vores aktionærer ved at effektivisere TDC. Kigger du tilbage, har det været den primære kilde til at skabe værdi og indtjening. Det er vi blevet rigtigt dygtige til i koncernen, men langsigtet kan man ikke bare blive ved med at effektivisere sig til at vinde i markedet,” siger Carsten Dilling og forsætter:

“Man kan for en periode være en aktie, der betaler en høj dividende baseret på, at du tjener flere og flere penge på at effektivisere. Men det er ikke langtidsholdbart. Så vi brugte halvdelen af 2013 og 2014 på at kigge forretningen efter i sømmene for at finde nogle nye forretningsområder og mulige opkøb, som passer godt ind til vores kerneforretning.”

Derfor har TDC blandt andet købt bettingfirmaet Bet25, hvor det er målet, at spiltjenesten skal arbejdes ind som en del af selskabets tv-ydelser, så når man eksempelvis ser en fodboldkamp, kan man sætte penge på udfaldet direkte via tv-skærmen.

Men der bliver ikke plads til flere opkøb af Gets størrelse lige foreløbig, da TDC nu skal have barberet den gæld ned, som er optaget i forbindelse med opkøbet.

Til trods for de nyeste tiltag er der dog blandt investorer skepsis over for TDC-aktien. I forbindelse med denne artikel har Børsen talt med en række investorer, som holder sig ude af aktien, fordi TDC’s forretningsmodel er under pres.

Hård konkurrence

Eksempelvis siger Otto Friederichsen, der er aktiestrateg hos Formuepleje:

“Vi kigger meget på afkast i forhold til investeret kapital og stabilitet i afkastet. Der mener vi ikke, telesektoren er særlig interessant, i forhold til hvad man ser i andre sektorer. Det er en presset industri med et stort investeringsbehov bare for at kunne fastholde markedsandele. Samtidig er der ekstrem hård konkurrence,” siger han.

Hos Unipension har man investeret i TDC-aktien Det handler om risikospredning, og at Unipensions strategi bygger på, at man gerne vil have en meget bred portefølje. Det er porteføljeforvalter Louise Jørring Gev, som sidder med ansvaret for pensionskassens danske aktier.

“Det er risikostyring, der gør, at vi har den. TDC-aktien er en af de aktier, vi har størst undervægt i, i forhold til hvor meget den egentligt fylder i det danske aktiemarked. Men det er ikke sådan, at jeg er nervøs for, at TDC knækker i morgen,” siger hun.

For Louise Jørring Gev er det den hårde konkurrencesituation på TDC’s markeder, der får hende til at holde igen samt usikkerheden i relation til nye forretningstiltag.

“De har købt det norske selskab, Blockbuster-varemærket og bettingselskabet Bet25. De forsøger at finde nogle ting, som de kan udvikle på og bruge deres platform til at bygge på. Men som investor ser jeg det som høj risiko. Det er godt, de gør noget, men det er ikke til at sige, hvad der kommer ud af det. Fremtiden er fyldt med udfordringer,” siger hun.

Sydbank-analytiker Morten Imsgard er heller ikke just optimist.

“Jeg har en salgsanbefaling på selskabet netop på grund af den ekstremt hårde konkurrence. Selv tror jeg, at de får svært ved at holde fast i deres høje indtjening,” siger han.

Spørger man derimod TDC-topchef Carsten Dilling, hvorfor investorer skal sætte penge i netop TDC-aktien, så svarer han, at et af hovedargumenterne må være TDC’s bredde i forretningen, og så mener han ikke, at investorerne ser rigtigt på TDC-aktien.

“På aktiemarkedet bliver vi værdiansat på niveau med rene teleselskaber. De handler til omkring 6 og 6,5 i forhold til ebitda (indtjening før renter, skat og nedskrivninger, red.). Til sammenligning handles rene kabel-tv-selskaber til omkring 9 og 12 gange ebitda. Undervurderingen ligger i, at TDC-koncernen har godt 30 pct. af omsætning og næsten 40 pct. af indtjening fra kabel-tv-virksomhed” siger Carsten DillingOg så fremhæver han også, at selskabet trods det barberede udbytte fortsat vil sende store summer tilbage til aktionærerne. Så ud fra det nuværende kursniveau, svarer det til, at man kan hente en forrentning på 5 pct. på rent udbytte årligt.

Og netop udbyttet er en af årsagerne til, at Unipension holder fast i en portion TDC-aktier.

“Pludseligt kan det være, at der kommer øget interesse for udbytteaktier, og det kan påvirke kursen i opadgående retning. Det samme kan rygter i markedet om opkøb. Det har vi set, når større internationale selskaber inden for telekom har været ude og købe op. Når TDC så pludselig er blevet et interessant muligt opkøbsemne, kan det sende kursen op. Og det er også årsagen til, at vi bevarer en vis eksponering,” siger Louise Jørring Gev.

Denne artikel er en del af magasinet Børsen Penge -Læs det hele her.

Det har ikke altid været let at være topchef i TDC. For sjældent har en virksomhed været igennem så store forandringer for derefter at møde nye forandringer.

Carsten Dilling er manden, der skal forme fremtidens TDC. Hvis ellers TDC får lov til at fortsætte på egen hånd – opkøbere står på spring i kulissen.

Det, der engang var en støvet statslig monopolvirksomhed, har over de seneste godt 20 år oplevet massive besparelser, ekspansion, frasalg og at blive opkøbt to gange for derefter at blive solgt på fondsbørsen.

I dag er selskabet under massiv beskydning fra konkurrenterne i en telefoni-priskrig, og Carsten Dilling og den øvrige TDC-top har været nødt til at foretage et drastisk strategiskifte og gå i offensiven med købet af det norske kabel-tv-selskab Get. Men samtidig lurer det, nogen vil kalde en risiko – andre vil kalde det en mulighed – nemlig at TDC endnu en gang kan blive et opkøbsmål.

“Man ved aldrig, hvor det her ender, eller hvad slutspillet bliver. Vi kører vores forretning ud fra, at vi skal stå alene. Og vi tror på, at den plan er så stærk, og at vi dermed bliver et mere og mere interessant opkøbsemne for dem, der er interesserede,” siger TDC-topchef Carsten Dilling.

Opkøbskandidat

TDC bliver af analytikere i stigende grad opfattet som et muligt opkøbsemne i den massive konsolideringsbølge, som ruller i hele den europæiske telesektor. Inden for det seneste år har der i Norden været flere store ryk. I Norge har Telia købt Tele2, og på dansk grund har Telia slået sig sammen med Telenor.

Og TDC selv har også for første gang i mange år haft den store pengepung fremme, da Get blev opkøbt for 12,5 mia. kr. i efteråret.

Eksempelvis siger Morten Imsgard, der er aktieanalytiker i Sydbank:

“TDC betragtes som et opkøbsmål. Og det er klart, at mange investorer vil finde det interessant, hvis der på et tidspunkt kommer nogen og ligger et bud med en ordentlig præmie.”

Og selv TDC-topchef Carsten Dilling kan ikke se noget ondt i, hvis det sker.

“Vi er nødt til at have en stærk plan for, hvordan vi udvikler TDC, og så er det fint, hvis der kan skabes en masse merværdi for aktionærerne, hvis der kommer en køber forbi.”

Men om det kommer dertil, er naturligvis ikke til at sige endnu. I hvert fald kan Carsten Dilling blot afvente situationen:

“Vi har ikke selv de store muligheder for at gøre noget i forhold til de kabaler, der skal lægges for at få det til at gå op. Men vi tror da på, at der kommer mere konsolidering end de tre eksempler, vi lige har set i Skandinavien,” siger han.

Men hvis det ender med et opkøb, vil det tilføje endnu et dramatisk kapitel til historien om den danske telekæmpe. Startskuddet til TDC’s liv som et selskab, alle kan investere i via fondsbørsen, kom i 1990.

Her vedtog Folketinget en lov, som etablerede Tele Danmark som landsdækkende teleselskab. Det betød, at de regionale telefonselskaber blev lagt sammen til en stor statslig kæmpe. I 1994 ville staten så have penge i kassen. Tele Danmark blev sat på aktier og børsnoteret. 49 pct. af aktierne blev solgt i børsmarkedet, mens staten selv beholdt resten.

Tog stikket hjem

I 1998 tog staten så stikket hjem, da Tele Danmark blev privatiseret. Det skete, da amerikanske Ameritech købte sig ind som hovedaktionær.

Den konstellation holdt indtil 2004, hvor amerikanerne cashede ind og sendte sine aktier ud i børsmarkedet til en værdi af 17,5 mia. kr. I mellemtiden havde Tele Danmark skiftet navn til TDC.

Med Henning Dyremose som topchef var TDC nu herre i eget hus.

Men det holdt ikke længe. For med udgangen af 2005 indleder fem kapitalfonde i kompagniskab en af danmarkshistoriens mest omtalte og bemærkelsesværdige opkøbsoperationer i det danske børsmarked. De fem fonde havde sammen stiftet selskab Nordic Telephone Company (NTC) og gjorde klar til at købe hele TDC af fondsbørsen for godt 100 mia. kr.

Men da de smed det enorme bud på bordet, gik det langt fra som ventet. For en række aktionærer strittede kraftigt imod, og for at kunne tvangsindløse og afnotere TDC skulle fondene i mål med at købe mindst 90 pct. af aktierne i selskabet.

Til sidst endte det med, at storaktionæren ATP med 5,5 pct. af aktierne sad med nøglen. Men ATP nægtede at give slip på sine aktier og gik i stedet i åben krig med fondene bag TDC. Derfor lykkedes det kun NTC at skrabe 88,2 pct. af aktierne sammen.

Efter en tur forbi retssystemet måtte NTC hejse det hvide flag. TDC kunne ikke afnoteres, og dermed fortsatte selskabet som børsnoteret, selv om NTC med den enorme aktiepost kunne regere, præcis som de ville.

I dag er ATP fortsat aktionær i selskabet, men har dog over de seneste år skruet ned for eksponeringen.

Hvordan ATP’s syn præcist er på selskabet i dag, har det imidlertid ikke været muligt at få indblik i, da ATP og aktiechef Claus Wiinblad ikke har ønsket at medvirke i denne artikel.

Nedskæringer og frasalg

Men efter at NTC kom til, ændrede fokus sig i TDC radikalt. Fra at være en fremadstormende virksomhed med forgreninger ud i Europa blev strategien, at virksomheden skulle skæres til, og en byge af frasalg og effektiviseringer blev indledt, samtidig med at kapitalfondene jagtede afkast.

Det betød, at de indledte deres ejerperiode med at gældsætte TDC og udbetale hele 43,5 mia. kr. i udbytte. På den måde brugte fondene TDC’s egne midler til at finansiere en stor del af opkøbet.

Midt i hele den proces blev Carsten Dilling i 2007 hentet ind i TDC-direktionen, hvor Jens Alder havde afløst Henning Dyremose som topchef. Dilling kom fra en post som direktør i Ementor A/S.

“Jeg blev hyret ind af fondene for at være med til at lave det, nogen kalder en turnaround, og som andre bare kalder at effektivisere virksomheden. Det er det, vi har arbejdet på siden. Vi har skabt et meget anderledes TDC,” siger han og fortsætter:

“Det er blevet en skarpere og mere effektiv virksomhed. Både i forhold til de produkter, vi kommer ud med, og det at virksomheden er blevet en meget mere fokuseret virksomhed med en klarere strategi.”

Og TDC er blevet en langt mere enkel virksomhed. Alle forretningsben uden for Skandinavien er blevet skåret fra, så koncernen i dag er koncentreret omkring telefoni, internet og tv-ydelser på markederne i Danmark, Norge og Sverige. Selskaber som schweiziske Sunrise og polske Polkomtel og i alt 224 ejendomme blev solgt for et samlet milliardbeløb, mens kapitalfondene regerede i TDC.

Mod udgangen af 2010 begyndte kompagniskabet i Nordic Telephone Company at røre på sig. Det var tid til at indkassere gevinsten, og i et stort aktiesalg brugte kapitalfondene børsplatformen til igen at sende TDC på andre hænder.

Som forvandlet

210 mio. TDC-aktier blev solgt til 51 kr. stykket, hvilket i første omgang indbragte fondene over 10 mia. kr. og værdisatte selskabet til 41,5 mia. kr.

Efterfølgende ejede NTC fortsat omkring 60 pct. af TDC. Men telegiganten var tilbage som fuldgyldigt børsselskab – men nærmest forvandlet i forhold til det TDC, som kapitalfondene en årrække forinden havde købt.

“Da TDC kom tilbage på børsen, blev selskabet lanceret som en meget stærk udbytteaktie, hvor man stillede rigtig store tilbagebetalinger af årets indtjening i udsigt,” siger Morten Imsgard.

TDC stillede de nytilkomne aktionærer i udsigt, at de ville få udbetalt omkring 90 pct. af selskabets kontanter årligt. Dermed blev der ikke efterladt meget i selskabet til investeringer. Derfor har TDC-aktien heller ikke for alvor fået luft under vingerne på børsen, efter at kapitalfondene indledte deres udsalg, men i stedet har aktionærerne fået pumpet overskuddet ud i egne lommer.

I 2012 overtog Carsten Dilling posten som øverste direktør i TDC. En post som den nuværende Dong Energy-topchef Henrik Poulsen havde haft siden 2008, hvor kapitalfondene sendte Jens Alder ud.

I perioden fra 2010 og frem solgte kapitalfondene løbende ud, og den sidste aktie sendte kapitalfondene fri på børsen i september 2013.

I 2005, før Nordic Telephone Company kom til, havde TDC 18.600 medarbejdere. I dag er det antal nede på 8600. Industrien har ændret sig over årene, og TDC har i årevis kæmpet med faldende omsætning.

“På det opperationelle plan befinder vi os i et betændt marked med enorm konkurrence og hård regulering. Men jeg mener faktisk, at vi er forholdsvist gode til at manøvrere i det felt, og så er vi frem for alt stadig dygtige til at effektivisere virksomheden, at gøre tingene smartere og få pengene i kassen,” siger Carsten Dilling.

Derfor har det i årevis været en fast disciplin at skære omkostninger for at holde indtjeningen oppe. I 2010 var omsætningen 25,5 mia. kr., mens den i 2014 var nede på 23,3 mia. kr. Alligevel var resultat før skat på 2,8 mia. kr. for 2014 næsten 350 mio. kr. højere end i 2010.

En langsom men sikker død

Fastnet lider en langsom død, på mobiltelefoni slår konkurrenterne hårdt, mens der fortsat er gode penge at hente på eksempelvis kabel-tv-kunderne i Yousee.

Men de seneste gange, TDC er kommet med regnskab, har omverdenen hovedsageligt fokuseret på dårligdommene i mobilforretningen.

“Det er ærgerligt, for mobil er kun 25 pct. af omsætningen og 30 pct. af vores indtjening. Vi tabte omkring 150.000 mobilkunder på privatsiden i 2014, men vandt nogle på erhvervssiden. Men netto er det da alt for mange kunder, vi taber, og det skal vi gøre bedre i år Men man glemmer helt, at vi samlet fik 76.000 nye kunder på bredbånd og tv i koncernen. For mig er det ganske væsentligt, for det er en langt vigtigere krumtap i vores fremtidige strategi,” siger Carsten Dilling.

I Sydbank har TDC-analytiker Morten Imsgard også løbende fulgt, hvordan der er trængsel ved udgangskassen for mobilkunder.

“Konkurrenterne bliver ved med at forfølge strategien om at være meget, meget aggressive på prisen. Og det har jo bare vist sig at være en effektiv strategi, hvis man vil have kunder i biksen. Det har gjort rigtig ondt på TDC de seneste år, og man har tabt rigtig mange kunder på den front. Men på den lange bane er det min vurdering, at det er den rigtige strategi at forfølge. Og TDC skal som største aktør forsøge at forsvare de langsigtede indtjeningsmuligheder,” siger han.

For TDC vil langt hellere slå sig op på at være en kvalitetsudbyder, der kan levere produkter til samtlige medier i en hustand – altså telefoni, internet og tv.

Pres på udbyttet

Men når man er under pres, kan man blive tvunget til at skifte strategi, og det kan i særdeleshed være svært at opretholde en udbytteudbetaling på hele 90 pct., når man er under angreb.

Derfor sendte TDC og Carsten Dilling i september en melding til børsmarkedet. Der bliver skuret ned for udbyttebetalingerne, så de nu kommer ned omkring 60 pct. Det skal i stedet satses på investeringer. Første træk var allerede på plads, da TDC samtidig meldte ud, at man havde købt norske Get for 12,5 mia. kr.

Tilsyneladende en melding, der i første omgang skuffede investorerne voldsomt, da aktiekursen blev sendt hele 10 pct. ned.

“Vi har været på en lang rejse, hvor vi har skabt ekstremt meget værdi til vores aktionærer ved at effektivisere TDC. Kigger du tilbage, har det været den primære kilde til at skabe værdi og indtjening. Det er vi blevet rigtigt dygtige til i koncernen, men langsigtet kan man ikke bare blive ved med at effektivisere sig til at vinde i markedet,” siger Carsten Dilling og forsætter:

“Man kan for en periode være en aktie, der betaler en høj dividende baseret på, at du tjener flere og flere penge på at effektivisere. Men det er ikke langtidsholdbart. Så vi brugte halvdelen af 2013 og 2014 på at kigge forretningen efter i sømmene for at finde nogle nye forretningsområder og mulige opkøb, som passer godt ind til vores kerneforretning.”

Derfor har TDC blandt andet købt bettingfirmaet Bet25, hvor det er målet, at spiltjenesten skal arbejdes ind som en del af selskabets tv-ydelser, så når man eksempelvis ser en fodboldkamp, kan man sætte penge på udfaldet direkte via tv-skærmen.

Men der bliver ikke plads til flere opkøb af Gets størrelse lige foreløbig, da TDC nu skal have barberet den gæld ned, som er optaget i forbindelse med opkøbet.

Til trods for de nyeste tiltag er der dog blandt investorer skepsis over for TDC-aktien. I forbindelse med denne artikel har Børsen talt med en række investorer, som holder sig ude af aktien, fordi TDC’s forretningsmodel er under pres.

Hård konkurrence

Eksempelvis siger Otto Friederichsen, der er aktiestrateg hos Formuepleje:

“Vi kigger meget på afkast i forhold til investeret kapital og stabilitet i afkastet. Der mener vi ikke, telesektoren er særlig interessant, i forhold til hvad man ser i andre sektorer. Det er en presset industri med et stort investeringsbehov bare for at kunne fastholde markedsandele. Samtidig er der ekstrem hård konkurrence,” siger han.

Hos Unipension har man investeret i TDC-aktien Det handler om risikospredning, og at Unipensions strategi bygger på, at man gerne vil have en meget bred portefølje. Det er porteføljeforvalter Louise Jørring Gev, som sidder med ansvaret for pensionskassens danske aktier.

“Det er risikostyring, der gør, at vi har den. TDC-aktien er en af de aktier, vi har størst undervægt i, i forhold til hvor meget den egentligt fylder i det danske aktiemarked. Men det er ikke sådan, at jeg er nervøs for, at TDC knækker i morgen,” siger hun.

For Louise Jørring Gev er det den hårde konkurrencesituation på TDC’s markeder, der får hende til at holde igen samt usikkerheden i relation til nye forretningstiltag.

“De har købt det norske selskab, Blockbuster-varemærket og bettingselskabet Bet25. De forsøger at finde nogle ting, som de kan udvikle på og bruge deres platform til at bygge på. Men som investor ser jeg det som høj risiko. Det er godt, de gør noget, men det er ikke til at sige, hvad der kommer ud af det. Fremtiden er fyldt med udfordringer,” siger hun.

Sydbank-analytiker Morten Imsgard er heller ikke just optimist.

“Jeg har en salgsanbefaling på selskabet netop på grund af den ekstremt hårde konkurrence. Selv tror jeg, at de får svært ved at holde fast i deres høje indtjening,” siger han.

Spørger man derimod TDC-topchef Carsten Dilling, hvorfor investorer skal sætte penge i netop TDC-aktien, så svarer han, at et af hovedargumenterne må være TDC’s bredde i forretningen, og så mener han ikke, at investorerne ser rigtigt på TDC-aktien.

“På aktiemarkedet bliver vi værdiansat på niveau med rene teleselskaber. De handler til omkring 6 og 6,5 i forhold til ebitda (indtjening før renter, skat og nedskrivninger, red.). Til sammenligning handles rene kabel-tv-selskaber til omkring 9 og 12 gange ebitda. Undervurderingen ligger i, at TDC-koncernen har godt 30 pct. af omsætning og næsten 40 pct. af indtjening fra kabel-tv-virksomhed” siger Carsten DillingOg så fremhæver han også, at selskabet trods det barberede udbytte fortsat vil sende store summer tilbage til aktionærerne. Så ud fra det nuværende kursniveau, svarer det til, at man kan hente en forrentning på 5 pct. på rent udbytte årligt.

Og netop udbyttet er en af årsagerne til, at Unipension holder fast i en portion TDC-aktier.

“Pludseligt kan det være, at der kommer øget interesse for udbytteaktier, og det kan påvirke kursen i opadgående retning. Det samme kan rygter i markedet om opkøb. Det har vi set, når større internationale selskaber inden for telekom har været ude og købe op. Når TDC så pludselig er blevet et interessant muligt opkøbsemne, kan det sende kursen op. Og det er også årsagen til, at vi bevarer en vis eksponering,” siger Louise Jørring Gev.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}