Nu kan en af de største konverteringsbølger i Danmarkshistorien rulle. Kursen på det fastforrentede realkreditlån til 2,5 pct. er nu så attraktiv, at boligejere bør gå efter det historisk billige lån, konkluderer Nykredit.

Kursen på obligationerne bag lånet er i dag steget til 97, og det er netop her, at boliglånerne bør begynde at røre på sig.

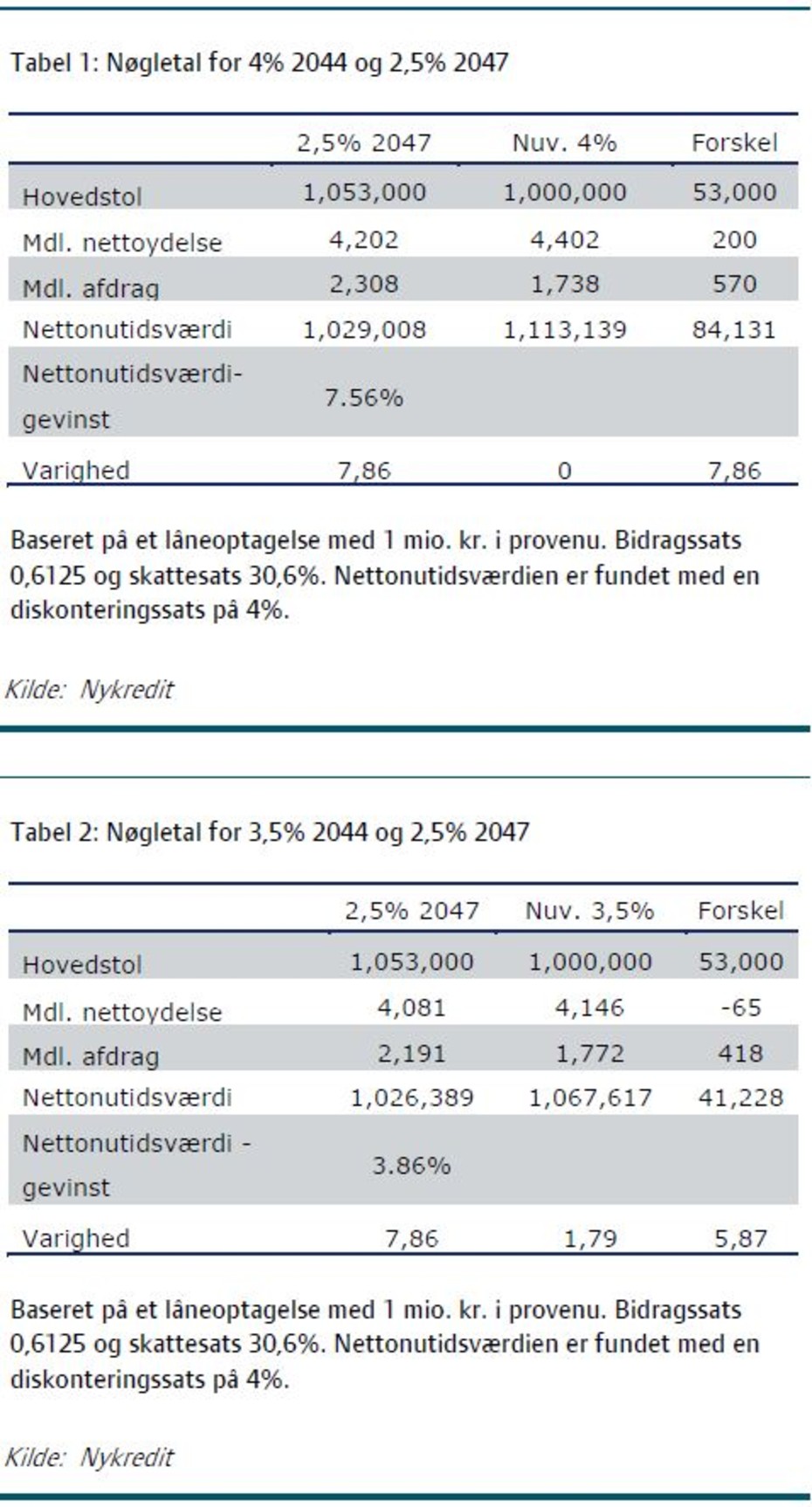

For nu kan lånere med lån til 4 pct. i rente få både ydelsen ned og det månedlige afdrag op ved at skifte over til det lavere forrentede lån.

Pr. million er der 200 kr. at hente på ydelsen, mens det månedlige afdrag stiger med hele 570 kr.

Nykredit mærker stor interesse for sit nye fastforrentede 2,5 pct.-lån og oplever, at interessen stiger i takt med kursen.

"I dag har kursen krydset milepælen 97,og historisk er det ved netop denne grænse, at låntagerne foralvor tager nye fastforrentede lån til sig. Hvis kursen holder, kan vi komme til at se opsigelser frem mod næste termin på op imod 80 mia. kr., og det vil i såfald blive én af de største konverteringsbølger nogensinde herhjemme," udtaler områdedirektør Sune Worm Mortensen.

De store bevægelser på obligationskurserne betyder i øvrigt, at realkreditinstitutterne nu også begynder at åbne for fastforrentede lån til 2 pct. over 20 år.

Bedre friværdibeskyttelse

Også boligejere med lån til 3,5 pct. kan hoppe over i det lavere forrentede lån, men endnu er der ikke så meget at hente.

"Konvertering fra 3,5 pct. til 2,5 pct. vil ganskevist ikke give nogen nævneværdig besparelse i den månedligeydelse, men en større del af ydelsen i starten af lånets løbetid vil være afdrag, og så vil man samtidig få et lån med større rentefølsomhed. Det betyder, at man kan reducere sin restgæld mere end ellers, hvis renten stiger, og man vælger at konvertere lånet igen. 2,5 pct.-lånet giver med andre ord en bedre friværdibeskyttelse," vurderer Sune Worm Mortensen.

Se Nykredits beregninger på lånet her:

Kursen på obligationerne bag lånet er i dag steget til 97, og det er netop her, at boliglånerne bør begynde at røre på sig.

For nu kan lånere med lån til 4 pct. i rente få både ydelsen ned og det månedlige afdrag op ved at skifte over til det lavere forrentede lån.

Pr. million er der 200 kr. at hente på ydelsen, mens det månedlige afdrag stiger med hele 570 kr.

Nykredit mærker stor interesse for sit nye fastforrentede 2,5 pct.-lån og oplever, at interessen stiger i takt med kursen.

"I dag har kursen krydset milepælen 97,og historisk er det ved netop denne grænse, at låntagerne foralvor tager nye fastforrentede lån til sig. Hvis kursen holder, kan vi komme til at se opsigelser frem mod næste termin på op imod 80 mia. kr., og det vil i såfald blive én af de største konverteringsbølger nogensinde herhjemme," udtaler områdedirektør Sune Worm Mortensen.

De store bevægelser på obligationskurserne betyder i øvrigt, at realkreditinstitutterne nu også begynder at åbne for fastforrentede lån til 2 pct. over 20 år.

Bedre friværdibeskyttelse

Også boligejere med lån til 3,5 pct. kan hoppe over i det lavere forrentede lån, men endnu er der ikke så meget at hente.

"Konvertering fra 3,5 pct. til 2,5 pct. vil ganskevist ikke give nogen nævneværdig besparelse i den månedligeydelse, men en større del af ydelsen i starten af lånets løbetid vil være afdrag, og så vil man samtidig få et lån med større rentefølsomhed. Det betyder, at man kan reducere sin restgæld mere end ellers, hvis renten stiger, og man vælger at konvertere lånet igen. 2,5 pct.-lånet giver med andre ord en bedre friværdibeskyttelse," vurderer Sune Worm Mortensen.

Se Nykredits beregninger på lånet her:

{kind=link}