Der kan falde guldregn over de danske aktionærer til efteråret. Skatten på aktier kan nemlig meget vel falde i forbindelse med regeringens varslede skattereform.

Hvis V-regeringen lever op til sit regeringsgrundlag og sænker skatten på den sidst tjente krone med 5 procentpoint, så er regeringen nemlig nødt til samtidig at sænke enten selskabsskatten eller skatten på aktier - simpelthen for at skabe ens vilkår for lønmodtagere på den ene side og iværksættere og andre selvstændige på den anden side.

Og da det er klart billigst at sænke skatten på aktier, må man forvente, at regeringen går den vej, vurderer tænketanken Cepos.

Må forvente fald i aktieskat på 5 point

"Man må forvente, at aktionærskatten bliver sænket med 5 point fra 42 til 37 pct., når Løkke reducerer den øverste marginalskat på arbejde med 5 procentpoint, som det fremgår af regeringsgrundlaget. Det er den logiske konsekvens, hvis man vil bevare symmetri mellem den øverste marginalskat på arbejde og den sammensatte selskabs- og aktionærskat," siger Mads Lundby Hansen, cheføkonom i Cepos.

Baggrunden er helt kort, at skatten er nødt til at være næsten den samme for lønmodtagere og folk med egen virksomhed for at sikre, at der på den ene side ikke er skattemæssige fordele for hovedaktionærer ved at få løn udbetalt som aktieudbytter. Og at hovedaktionærer på den anden side heller ikke bliver straffet i forhold til alle andre danskere.

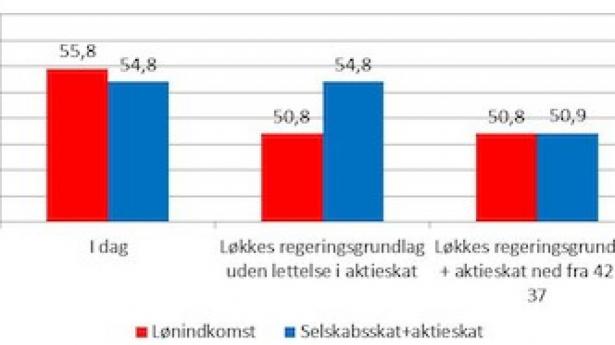

Hvis du er lønmodtager, er skatten på den sidst tjente krone 55,8 pct. i dag. Hvis du derimod er hovedaktionær i egen virksomhed, betaler du først 22 pct. i selskabsskat, og yderligere op til 42 pct. i aktieudbytteskat, når pengene skal ud til forbrug.

Dermed løber hovedaktionærernes skat effektivt op i 54,8 pct. - altså ret tæt på det, lønmodtagerne betaler.

Koster 600 mio kr

Men hvis lønmodtagernes skat falder til 50,8 pct. med skattereformen, så skal aktieskatten ned med 5 point, for at der igen er balance. Så lander den samlede beskatning på 50,9 pct.

Det vil koste statskassen omkring 600 mio. kr. efter at man har modregnet alle de penge, der løber retur i statskassen efter skattelettelsen.

Til sammenligning vil det koste 9 mia kr at sænke selskabsskatten med de 7 procentpoint, som det kræver at ramme samme symmetrien.

"Prisen er på blot 600 mio. kr. efter tilbageløb og adfærd. For mig at se er lavere aktionærskat en af de lavest hængende reform-frugter for politikerne,” siger Mads Lundby Hansen. EY: Ens skat er et politisk mål

Per Ørtoft Jensen, skattepartner i revisions- og konsulentgiganten EY, forventer, at V-regeringen er nødt til at se på aktie- eller selskabsskatten, hvis man sænker den øverste skat for lønmodtagerne.

"Der har i nyere tid været en politisk målsætning om, at der skulle være nogenlunde samme skatteniveau, uanset om man får løn, eller om man som hovedaktionær betaler selskabsskat og skat på aktieudbytte,” siger Per Ørtoft Jensen.

Han understreger, at de to skattesatser ikke behøver at ramme hinanden helt præcist.

”Der er plads til en lille difference. Men den skal være så lille, at den ikke er værd at spekulere i. Og det er klart, at hvis forskellen bliver 4-5 pct., så vil flere nok alt andet lige begynde at se nærmere på, hvordan de indretter sig,” siger Per Ørtoft Jensen.

Dansk aktieskat blandt de højeste

Ifølge Mads Lundby Hansen vil en lavere aktionærskat have masser af gavnlige effekter - og kan med fordel finansieres via lavere erhvervsstøtte.

"Det vil gøre det nemmere for små og mellemstore virksomheder at tiltrække kapital til nye investeringer i maskiner, teknologi og forskning. Det er der brug for herhjemme. I øvrigt stikker Danmark skævt ud i en international sammenligning af aktieskat. Vi er blandt de lande med højest aktieskat," siger Cepos' cheføkonom.

I Sverige er aktieskatten for eksempel 30 pct.

Det har ikke været muligt at få en kommentar fra skatteminister Karsten Lauritzen (V).

Sådan er skatterne for lønmodtagere og hovedaktionærer i dag - og efter en skattereform

-Kilde: Cepos