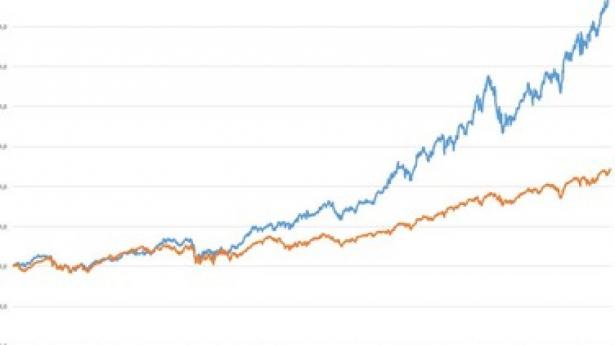

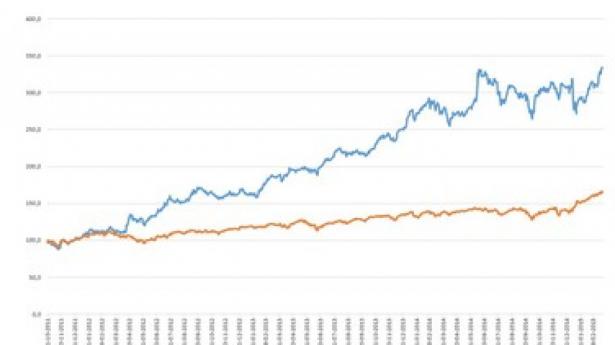

Siden 2011 er biotekaktierne i både USA og Europa eksploderet, og industrien er således steget dobbelt så meget som aktier generelt. I Danmark er Bavarian Nordic steget med 289 pct. det seneste år, og Genmab er steget med 134 pct.

Historiske afkast er som bekendt ingen garanti for fremtidigt afkast, og spørgsmålet er, om biotek-festen kan fortsætte.

"Generelt mener jeg, at aktiemarkedet er fair prissat, men du kan helt klart finde selskaber, der er løbet for hurtigt med de stigninger, vi har været udsat for," siger Henrik Drusebjerg, chefstrateg i Carnegie.

Flere udenlandske medier, herunder blandt andre Bloomberg og Wall Street Journal, er begyndt at rapportere om boblelignende tilstande i biotek, men i Danmark er holdningen anderledes optimistisk. Godt nok er det varmt på biotek-markedet, men der er ikke febertendenser endnu, lyder det.

”Jeg tror, man skal se det sådan, at i og med at hovedparten af verdens centralbanker fører den måske mest lempelige pengepolitik nogensinde, så bliver der bare pumpet penge ud i alle mulige aktiver, herunder biotek. I takt med, at investorerne bliver mere og mere risikovillige, så tager man også den mere og mere risikable del af aktiemarkedet. Og det er biotek alt andet lige,” siger Henrik Drusebjerg.

Imens Nasdaq er vokset med mere end 200 pct. siden 2010, har de amerikanske biotek-aktier taget hele 450 pct. på, viser Nasdaqs biotek-indeks. Det har aldrig været højere.

Og det er ikke kun de amerikanske biotek-aktier, der er skudt i vejret. Selvom det europæiske indeks, MSCI Europe Biotech, ikke har haft ligeså meget medvind som det amerikanske, slår det alligevel europæernes generelle indeks, Stoxx 600, med mere end 100 pct.

Står vi midt i en biotek-boble?

"Det tror jeg er for tidligt at konkludere, og det er selvfølgelig især rigtig svært at afgøre for biotek, fordi der vil være mange biotekselskaber, der er prissat alt for dyrt i forventningen om, at nogle af de præparater, de har i deres pipeline, lykkes," siger Henrik Drusebjerg.

"Der vil være et antal af dem, der ikke lykkes med deres produkter, og hver gang, der kommer en skuffelse, så viser det sig, at prisen på ingen måde står mål med selskabets værdi. Til gengæld, når de så lykkes med det, så tordner prisen ofte i vejret. Så jeg synes, det er svært at tale om deciderede bobler her."

Boom i noteringer

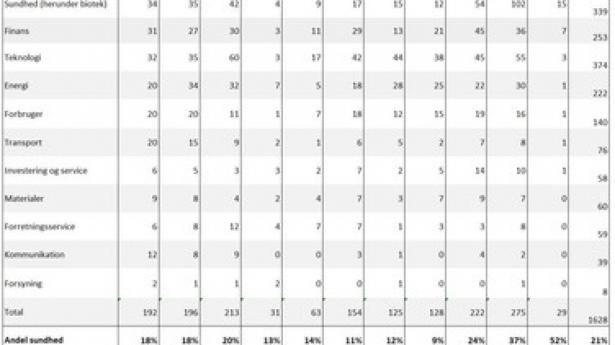

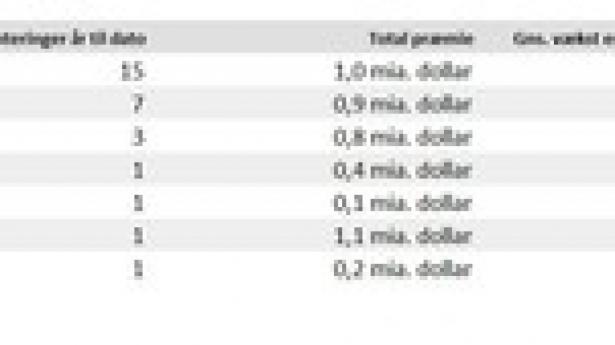

Ud over de voldsomme kursstigninger oplever sektoren også et boom i antallet af nye børsnoteringer. En opgørelse fra det amerikanske analyseinstitut Renaissance Capital, viser, at antallet af børsnoteringer inden for sundhedssektoren, som biotek er en del af, i 2014 overgik før-kriseårene.

37 pct. af alle børsnoteringer sidste år kom fra sundhedssektoren, som blandt andet indeholder biotek-selskaber. Ifølge den seneste rapport fra Novo A/S kan 77 af selskaberne klassificeres som biotek-selskaber, hvilket svarer til 28 pct. – stadig en sikker førsteplads sammenlignet med de andresektorer.

Tallene fra Renaissance Capital viser til gengæld også, at den gennemsnitlige biotek-notering i år har været mindre end for de andre sektorer. Den totale værdi for de børsnoterede selskaber sneg sig akkurat op på 1 mia. dollar.

En del af forklaringen skal blandt andet findes i, at mange nynoterede biotekselskaber er kendetegnet ved ikke at have reelt salg endnu. De har produkter i udvikling, og det er reelt de fremtidige produkters succes, man sætter penge på, når man investerer i aktierne. Og når det går godt, så går det rigtig godt.

"Bag de store kursstigninger ligger nogle rigtig store selskaber, der er gået fra ikke at have produkter på markedet til at have nogle kæmpe store blockbustere. Det er klart, at hvis du investerer i en masse små selskaber, hvor nogle virkelig rammer plet, så får du virkelig en kraftig vækst," siger Claus Johansen, senior porteføljeforvalter i Danske Capital.

Han afviser, at der skulle være tale om en biotekboble og henviser til, at den store medicinalindustri har milliarder i cash flow og stadig efterspørger produkter.

"Det er ikke kun varm luft. Man spekulerer meget i, om der er en boble i biotek, og det synes jeg ikke umiddelbart der er, som jeg ser det. Du har produkter på markedet, som har overrasket rigtig meget, så kursstigningen bunder mest i fundamentaler," siger han med henvisning til særligt de store selskabers kraftige vækst i indtjening.

De modne driver væksten

"Hvis du kigger på biotek som helhed, så virker det ikke specielt dyrt. Men der er udvalgte dele af markedet, der godt kan se dyrt ud," siger han.

I det vægtede biotekindeks BTK, der har en samlet værdi på 800 mia. dollar, udgør de mindre, risikable aktier kun 20 pct. af det samlede indeks. De resterende 80 pct. ligger i store, modne biotekselskaber.

Sammenligner man de store selskaber med de mindre, ser man, at de høje P/E-værdier - et mål for, hvor dyr en aktie er - ligger i de små selskaber, som endnu ikke har indtjening men kun produkter på vej. De store aktier har en P/E-værdi på 14,5, imens de risikable, mindre selskaber har en P/E på 145. De er med andre ord ti gange dyrere.

"Markedet prisfastsætter de risikable aktier meget højt, fordi de er forbundet med stor usikkerhed, men også en stor upside potentielt. Så hvis du samlet set kigger på biotech, virker det ikke specielt dyrt. Det er drevet af store selskaber, som har oplevet en kæmpe udvikling i nettoindtjeningen," siger han.

Aftryk på danske aktier

Søren Løntoft Hansen, senioraktieanalytiker i Sydbank, peger også på, at de store spillere indtil videre har været villige til at betale klækkeligt for nye videnskabelige gennembrud.

"De store medicinalselskaber har været villige til at give en betragtelig pris for blockbuster-kandidater. Se eksempelvis Abbvie’s bud på Pharmacyclics. Det er udtryk for, at man virkelig er villig til at kaste penge efter disse biotekselskaber," siger han.

Den amerikanske medicinalfabrikant Abbvie bød tidligere på måneden 21 mia. dollar (næsten 150 mia. kr.) for biotek-selskabet Pharmacyclics, der har udviklet det meget lovende leukemipræparat imbruvica.

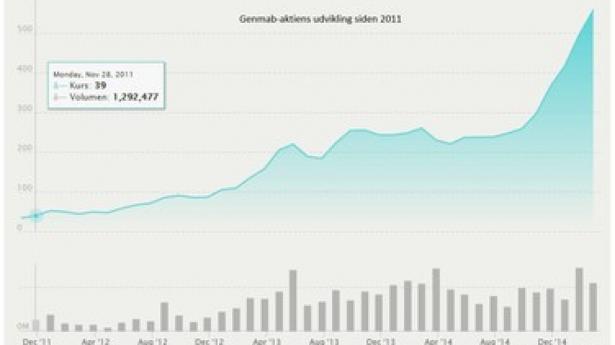

Da buddet blev offentliggjort, steg Pharmacyclics aktien med det samme, men også det danske selskab Genmab, der ikke umiddelbart har noget at gøre med de to selskaber, steg på nyheden.

"Jeg tror, at mange laver et "readover" til Genmab som følge af de høje forventninger til Genmabs Daratumumab. Det gør, at man til en vis grad prissætter Genmab efter Pharmacyclics," sagde Søren Løntoft Hansen dengang om Genmabs stigning.

Daratumumab og Imbruvica er begge kræftmidler, men fra et økonomisk synspunkt er der stadig forskel på de to præparater. Imbruvica er allerede godkendt i USA og solgte sidste år for næsten 500 mio. dollar.

Genmab forventer først at ansøge om en godkendelse af daratumumab i 2015, baseret på fase 2 data.

"Det store fokus, der er for de større medicinalselskaber for at finde nye mulige blockbuster-kandidater til deres pipeline eller produkt pallette, det trækker selvfølgelig også værdiansættelsen på nogle af de europæiske biotek-selskaber og danske biotek-selskaber op," siger Søren Løntoft Hansen.

Når det går godt, går det rigtig godt

Som investor er det vigtigt at huske på, at biotek er at regne for den risikable del af aktiemarkedet, understreger Henrik Drusebjerg.

Når et selskab rammer guld, så kan det virkelig mærkes, og med den nuværende rekordlave rente, er der masser af penge til at sponsorere den risikable videnskab.

"Biotek er at regne for den mere risikable del af aktiemarkedet, og derfor også typisk nogle af dem, der virkelig får medvind, når likviditeten er rigelig," siger Henrik Drusebjerg.

Gælder det også den anden vej, at slaget bliver tilsvarende stort, når markederne trækker sig tilbage?