Renten fortsætter med at falde, og nu er realkreditinstitutterne på banen med et fastforrentet lån til bare 2,5 pct. i rente. Men kan det svare sig, at gå efter det i stedet for et til 3 pct.?

Det har Sydbank regnet på med tal fra Totalkredit.

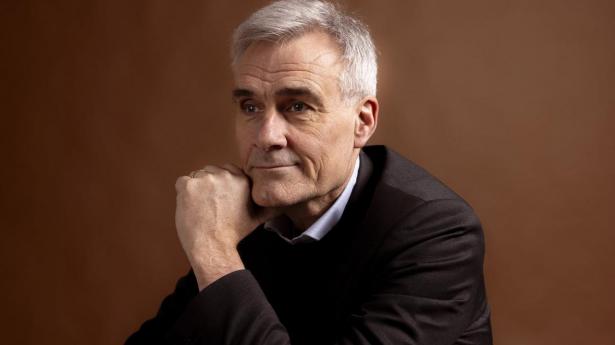

"Som situationen ser ud nu, vil vi umiddelbart anbefale 3-procentslånet. Kursen på 2,5 procentslånet ligger omkring 96, mens kursen på 3-procentslånet ligger tæt på 100. Det betyder, at der kommer et noget større kurstab, hvis man tager 2,5 procentslånet," lyder det fra Camilla Skovsbo Erichsen, der er forbrugerøkonom.

Man får ganske enkelt en større restgæld ved at vælge lånet med en billigere forrentning på grund af obligationskursen.

"Og selvom man afdrager mere hver måned med 2,5 procentslånet, så tager det lang tid, inden man har indhentet forskellen i hovedstolen," konkluderer forbrugerøkonomen.

Og beregninger viser, at det stort set koster det samme per måned at vælge enten det ene eller det andet lån.

Sydbank har opstillet følgende regnestykke:

Det er blandt andet urolighederne i Ukraine, der har sendt renterne yderligere syd på, og ifølge Camilla Skovbo Erichsen, er det ikke nødvendigvis slut.

"Situationen kan dog hurtigt ændre sig. Hvis renten falder yderligere - fx som følge af yderligere uro i Ukraine og Rusland - vil kursen på 2,5 procentslånet stige, og dermed vil det blive mere attraktivt," udtaler hun.

Det har Sydbank regnet på med tal fra Totalkredit.

"Som situationen ser ud nu, vil vi umiddelbart anbefale 3-procentslånet. Kursen på 2,5 procentslånet ligger omkring 96, mens kursen på 3-procentslånet ligger tæt på 100. Det betyder, at der kommer et noget større kurstab, hvis man tager 2,5 procentslånet," lyder det fra Camilla Skovsbo Erichsen, der er forbrugerøkonom.

Man får ganske enkelt en større restgæld ved at vælge lånet med en billigere forrentning på grund af obligationskursen.

"Og selvom man afdrager mere hver måned med 2,5 procentslånet, så tager det lang tid, inden man har indhentet forskellen i hovedstolen," konkluderer forbrugerøkonomen.

Og beregninger viser, at det stort set koster det samme per måned at vælge enten det ene eller det andet lån.

Sydbank har opstillet følgende regnestykke:

Det er blandt andet urolighederne i Ukraine, der har sendt renterne yderligere syd på, og ifølge Camilla Skovbo Erichsen, er det ikke nødvendigvis slut.

"Situationen kan dog hurtigt ændre sig. Hvis renten falder yderligere - fx som følge af yderligere uro i Ukraine og Rusland - vil kursen på 2,5 procentslånet stige, og dermed vil det blive mere attraktivt," udtaler hun.