Købt eller solgt? Danske Bitcoin-millionærer fanget i gråzone hos Skat

Boris Gullev

29. aug. 2017 KL. 08.51

Gem til senere

"En gråzone baseret på gammel lovgivning" - sådan beskriver advokatfuldmægtig og bitcoin-ekspert Payam Samarghandi fra Horten Advokatpartnerselskab den danske skattemæssige behandling af gevinster på kryptovalutaer som ethereum og bitcoin, der begge er steget dramatisk i værdi i år med enorme gevinster til følge.

Kryptovalutaer som eksempelvis bitcoin og ethereum skal efter Skats opfattelse - og en principiel afgørelse fra Skatterådet offentliggjort i 2014 - ikke betragtes som en rigtig valuta, men derimod som en formuegenstand på samme niveau som eksempelvis et maleri.

På den måde falder beskatningen af gevinster og tab på kryptovalutaer ind under Statsskatteloven, der senest er opdateret i 1922, hvilket ifølge Payam Samarghandi skaber stor usikkerhed om, hvorvidt gevinster og tab skal medregnes til den skattepligtige indkomst.

Gevinster ved afståelse af formuegenstande er nemlig som udgangspunkt skattefrie, medmindre der er tale om såkaldt "handel i næring eller spekulation".

"En person, med en gevinst på 20 mio. kr. kan være skattefritaget, mens en person, der har haft en gevinst på 1000 kr., kan skulle betale skat"

Nu sidder der mange hundrede, hvis ikke tusinder af danskere og har oplevet, at deres krypto-kontoer er blevet mange penge værd, men de aner ikke, om de er købt eller solgt i forhold til Skat, hvis de vælger at realisere deres gevinster.

Og det er ikke langtidsholdbart, mener den advokatfuldmægtie.

”Bitcoins, kryptovaluta og blockchain-teknologien i det hele taget er kommet for at blive, og forretningsområdet vil kun udvikle sig i fremtiden”, lyder det fra Payam Samarghandi, der arbejder hos et af Danmarks eneste advokathuse, der rådgiver inden for kryptovalutaer.

”Rådgivere tænker konservativt og konventionelt, og det er først inden for det seneste år, at kryptovalutaer er blevet anset som stuerene og ikke som noget, der vedrører hvidvask eller andre kriminelle og lyssky aktiviteter. Hvis købet af kryptovalutaer er sket for frie beskattede midler, så er der intet odiøst i det. Der er tale om helt legale gevinster, som enten er skattefri eller skattepligtig afhængig af den oprindelige hensigt med købet”, konstaterer Payam Samarghandi.

Hensigten med købet er afgørende

”Det er hensigten på erhvervelsestidspunktet, der er afgørende for spørgsmålet om, hvorvidt en gevinst eller et tab skal medregnes til den skattepligtige indkomst. Størrelsen på din eventuelle gevinst har ingen selvstændig betydning. En person, der har haft en gevinst på 20 mio. kr. kan være skattefritaget, mens en person, der har haft en gevinst på 1000 kr., kan skulle medregne denne gevinst ved opgørelsen af sin skattepligtige indkomst", forklarer Payam Samarghandi.

Det afgørende er, hvorvidt kryptovalutaen er erhvervet med det formål at opnå fortjeneste ved videresalg, hvilket ikke alene er svært at dokumentere for skatteyderen, men også for advokaterne. Hvis du har købt Bitcoins med henblik på at tjene penge, skal du betale skat. Hvis du bare har har eller har haft en politisk, teknisk eller ideologisk interesse i krypto-valutaer og har tjent en masse penge, kan du putte hele gevinsten i lommen.

"Det kan synes paradoksalt, at dem, der gik ind på markedet på et tidligt tidspunkt og dermed har tjent allerflest penge på kryptovalutaer, måske ikke skal beskattes"

”Der er tale om et område med stor usikkerhed, og praksis vedrørende køb og salg af kryptovaluta er langt fra omfattende. Hvis de objektive omstændigheder bag din erhvervelse af kryptovaluta indikerer, at der er tale om næring eller spekulation, så skal gevinster og tab medregnes til den skattepligtige indkomst," fortæller Payam Samarghandi.

Da der endnu ikke foreligger nogen praksis på området, er der ingen indikationer fra Skat omkring, hvilke objektive omstændigheder, der kan indikere næring eller spekulation med kryptovaluta.

"Men hvis man eksempelvis daytrader, veksler imellem forskellige slags kryptovalutaer ofte eller sælger sin beholdning, så snart der er opnået en gevinst, så taler det for, at der er tale om næring eller spekulation og dermed skattepligt”, siger Payam Samarghandi, der selv fik interesse for kryptovalutaer allerede i 2012 og stadig følger markedet tæt.

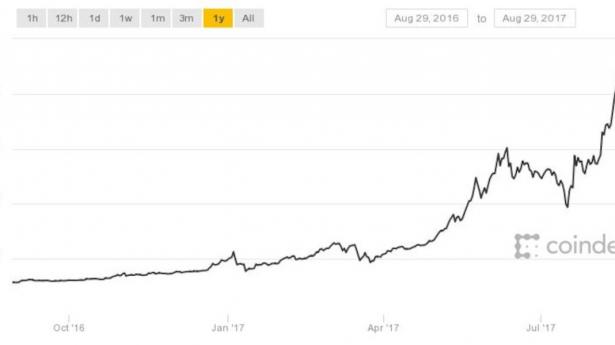

Bitcoin-kursen er steget eksplosivt det seneste år.

Paradoks i beskatning

”Bare fordi du på erhvervelsestidspunktet håbede, at du en dag ville opnå en fortjeneste, er du ikke automatisk skattepligtig - du skal have haft en videresalgshensigt. Det er svært at dokumentere, hvad der var hensigten med erhvervelsen - men vi har rådgivet personer, der har erhvervet kryptovaluta af andre grunde end at opnå en fortjeneste ved videresalg”, siger den advokatfuldmægtige og uddyber:

”Dem, der gik ind i bitcoins tidligt, gik formentlig ikke ind på markedet på grund af muligheden for at opnå en fortjeneste ved videresalg, men på grund af interesse for den bagvedliggende teknologi, deres interesse for decentralisering af de monetære systemer eller på grund af de praktiske anvendelsesmuligheder med kryptovaluta. Ingen kunne dengang have forudset denne enorme vækst i kursen”, fortæller Payam Samarghandi.

Det kan synes paradoksalt, at dem, der gik ind på markedet på et tidligt tidspunkt og dermed har tjent allerflest penge på kryptovalutaer, måske ikke skal beskattes af deres gevinster, men sådan er retsstillingen.

"Det svarer til at have købt et maleri af en bestemt kunstner, som man holder af - har haft hængende i mange år hjemme i sin private bolig - og så sælger det med en stor fortjeneste, der også er skattefri", lyder forklaringen.