Mandagens eksklusivaftale mellem italienske Nexi og danskbaserede Nets om en mulig fusion er endnu en perle på den konsolideringssnor, der i øjeblikket giver verden færre, men langt større spillere i en branche, der, grundet stordriftsfordele, bliver mere rentabel, jo større selskaberne er.

Italienske Nexi har været på børsen siden april sidste år, men alligevel er der lagt 57 pct. til aktiekursen i det halvandet år, selskabet har været noteret. Mandag morgen har Nexi en børsværdi på 62 mia. kr.

Nets betegnes som Nordens betalingskonge, men tager man de større briller på, er Nets trods alt en af de mindre spillere i et akvarium, hvor der bliver færre, men større fisk.

Havde man som investor sat sine penge i en næsten hvilken som helst betalingsvirksomhed ved indgangen til 2017, har det næsten været umuligt at tabe penge. Bedst af de sammenlignelige konkurrenter til Nets i Europa har været franske Worldline, hvor topchef Gilles Grapinet har formået at øge børsværdien af selskabet med over 250 pct.

Han blev længe udskældt af analytikerne for ikke at deltage i den første store konsolideringsfest i sommeren 2017, men er i starten af dette år kommet stærkt tilbage med købet af ligeledes franske Ingenico. Worldline har mandag morgen en børsværdi på 132 mia. kr.

Lige efter kommer den amerikanske betalingsgigant Global Payments, der tidligere betegnedes som en af de varmeste favoritter til at overtage Nets. Amerikanerne har løbende deltaget i konsolideringsfesten, og markedet har belønnet selskabet med en kursstigning på 240 pct. siden starten af 2017.

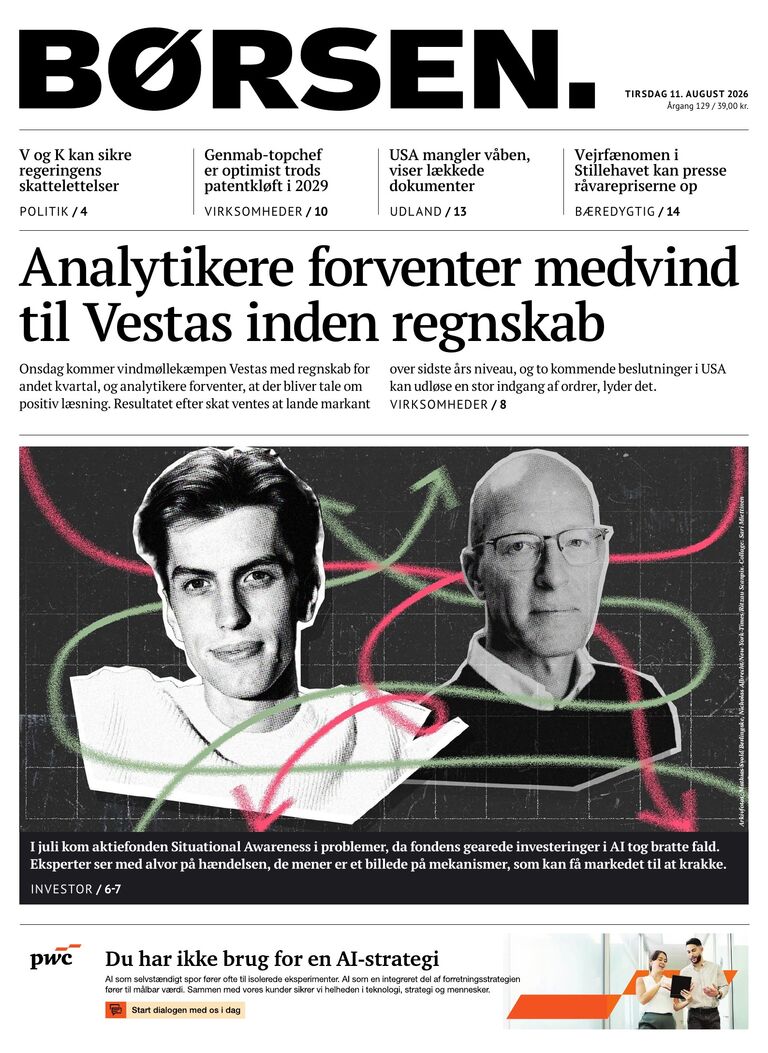

Lidt mere afdæmpet har stigningerne været i de lidt mindre amerikanske giganter FIS og Fiserv. Deres aktiekurs er dog næsten fordoblet i perioden, hvor førstnævnte sidste år chokerede markedet med at købe Worldpay for en pris på 270 mia. kr.

Endelig har de globale betalingskoncerner som Visa og Mastercard også oplevet store fremgange i aktiekursen i perioden.

Men hvorfor har betalingsvirksomheder været så god en forretning?

Betalinger er ligesom forsyninger med vand. Uanset hvor stor en krise, der er i samfundet, så skal folk fortsat drikke en liter vand. Langt den største del af betalingerne i verden er ikke dyre biller eller smykker, men nødvendige dagligdagsvarer.

Samtidigt er der en fortsat vandring fra kontante betalinger til elektroniske, og Nets har tidligere sagt, at der er en underliggende stigning i elektroniske betalinger på 2-3 pct., som selskaberne får uden at gøre noget.

Desuden har de aktionærer, der står bag betalingsvirksomhederne som f.eks. kapitalfonde, ret beset ikke bedre steder at sætte deres penge.

Nexi får ti dages eksklusivitet i opkøbsforhandlinger med Nets.

Samtidigt fortæller kilderne i markedet, som Børsen har talt med, at investeringerne har en karakter af sikker pengeanbringelse. Behovet for elektroniske betalinger er ikke faldet nogen steder nogensinde. En stor amerikansk virksomhed som eksempelvis Global Payments, der ønsker at være global, kunne med et køb af Nets levere det globale aftryk.

Onde tunger, der ikke kan lide kapitalfonde, siger, at udviklingen i priserne for betalingsvirksomheder er ligesom en boble. På et tidspunkt bliver det prissat så højt, at det forlader reelle priser. Men hvornår det sker, er svært at sige, da verden bliver rigere og rigere.

Kristian Thure Sørensen, partner i konsulentvirksomheden Norfico, der bl.a. har ekspertise i betalinger og er tidligere ansat i Nets, ser også en brandvarm betalingsindustri:

“Der er ingen tvivl om, at konsolideringen fortsætter. Min klare fornemmelse fra industrien er, at alle taler med alle, og det er bare en åben fest i øjeblikket på konsolideringsfronten,” siger han.

I visse tider går virksomhederne med kortene tæt til kroppen, når det gælder fusioner og overtagelser, men det er anderledes nu.

“Flere siger, at vi er til for at købe eller blive købt, og vi har gennem længere tid set kraftigt stigende priser for virksomheder i betalingsindustrien,” fortæller Kristian Thure Sørensen.